Samstag, 17. Januar 2026

Wie geht es mit den großen Stellenabbau-Programmen weiter?

Mercedes-Sprecherin stellvertretend für viele Unternehmen: "Es geht nicht darum, an einem Wettbewerb teilzunehmen, wer die meisten Beschäftigten abbaut. Es geht darum, unsere finanziellen Ziele zu erreichen". - Wer sind also die Verlierer?

https://bit.ly/49LxpYg

Abfindung mit Ein-Fünftelregelung

Wie die einzig verbliebene Steuerermäßigung auf Ihre Abfindung berechnet wird, wem die Fünftelregelung einen Steuervorteil bringt und wie groß dieser Steuervorteil für Sie sein kann.

Inhalt:

- Wie ist die Abfindung zu versteuern - Steuer sparen mit Fünftelregelung?

- Drei Wege für mehr Geld nach Steuen

- Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

- Wie berechnet sich die Steuerlast nach der Fünftelregelung?

- Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Abfindung - Steuern sparen mit "Ein-Fünftelregelung"

Wie Sie im Exkurs: Abfindung und "Freibetrag" und im Exkurs: Abfindung steuerfrei gesehen haben, hat der Gesetzgeber die Steuerlast auf Abfindungen in den letzten Jahren drastisch verschärft: Im Gegenteil, steuerliche Freibeträge auf Abfindungen gibt es nicht mehr! Weiterhin gibt es auch die Regel, eine Abfindung mit dem halben Steuersatz zu belasten (das sogenannte "Halbeinkünfte-Verfahren"), schon lange nicht mehr für Abfindungen. Im Gegenteil, noch bevor Sie Ihre Entlassungsabfindung auf Ihrem Konto haben, melden Dritte Anprüche auf Ihr schönes Geld an. Zunächst der Fiskus und dann die Arbeitsagentur suchen jede Möglichkeit, sich an Ihrer Entlassungsabfindung schadlos zu halten oder zumindest die "eigenen" Leistungen (Steuererstattung, Arbeitslosengeld) zu kürzen.

Drei Wege für mehr Geld nach Steuern

Vielleicht wollen Sie Ihre finanzielle Sicherheit und Unabhängigkeit vergrößern? Dann nutzen Sie im Zusammenhang mit der Abfindung ganz legal 3 Wege, um möglichst mehr Geld nach Steuern zu be- oder erhalten:

- die Ein-Fünftelregelung;

- die Umwandlung der Abfindung vor der Auszahlung;

- die Umwandlung der Abfindung nach der Auszahlung.

Ganz gleich welchen Weg Sie nutzen: schließlich bringt Ihnen jeder einzelne einen Vorteil. Oft können Sie sogar alle 3 Vorteile gleichermaßen nutzen. Gerade der dritte Weg, die Umwandlung der Abfindung nach der Auszahlung, bringt in der Regel die größte Steuerersparnis und mit etwas Cleverness zugleich den höchsten Gewinn.

Wie hilfreich ist diese Information für Sie oder wie kann ich Ihnen helfen?

Steuerermäßigung - ein "Geschenk" vom Fiskus?

Der 1. Weg, der Ihnen als steuerliche Begünstigung geblieben ist, ist die sogenannte Ein-Fünftelregelung. Aufgrund der (Ein-)Fünftelregelung gewährt Ihnen der Fiskus einen kleinen steuerfreien Bonus. Dafür gibt es drei ganz entscheidende Voraussetzungen:

- Die Abfindung gehört zu Ihren "außerordentlichen Einkünften" gemäß Einkommensteuergesetz (EStG § 34 Abs. 2).

- Als außerordentliche Einkünfte gelten (Entlassungs-)Entschädigungen als Ersatz für entgangene oder entgehende Einnahmen - also Entlassungsabfindungen gemäß Einkommensteuergesetz (EStG § 24 Nr. 1). Ebenso sind übrigens auch Gewinne aus dem Verkauf eines landwirtschaftlichen oder Gewerbebetriebs, einer Kanzlei oder Praxis oder Ausgleichszahlungen an Handelsvertreter nach § 89b des Handelsgesetzbuchs außerordentliche Einkünfte. Aber die Abfindung als Entschädigung darf keine Zahlung für bereits erdiente Ansprüche sein. "Erdiente" Ansprüche sind beispielsweise rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder noch zustehende Gehaltsansprüche, weil das Dienstverhältnis rückwirkend beendet wird (vgl. BMF v. 24.05.2004 - IV A 5 - S 2290 - 20/04BStBl 2004 I S. 505, ber. S. 633).

- Schließlich ist nach dem BFH-Urteil vom 8. April 2014, Az. IX R 33/13 die Ein-Fünftelregelung "entsprechend dem Normzweck ... auf solche Einkünfte zu beschränken, die 'zusammengeballt' zufließen" (ständige Rechtsprechung des BFH; vgl. Urteile vom 25. August 2009 IX R 3/09 und vom 27. Januar 2010 IX R 31/09"

Zunächst ist Ihr "Noch-Arbeitgeber" laut Einkommensteuergesetz (EStG § 39b Abs. 3) verpflichtet, die Lohnsteuer von Ihrem normalen Lohn oder Ihrem normalen Gehalt abzuziehen. Weiterhin sind die Steuern auf Ihre Abfindung einzubehalten. Schließlich gilt die Abfindung als "sonstiger Bezug" und wird unter bestimmten Voraussetzungen nach der Ein-Fünftelregelung besteuert.

Bis 31. 12. 2024 konnte bereits bei der Lohnsteuerberechnung die Abfindung nach der Fünftelregelung ermäßigt versteuert werden. Ab 01. 01. 2025 wird die Steuerermäßigung nur vom Finanzamt im Steuerbescheid berechnet.

Wie berechnet sich die Steuerlast nach der Fünftelregelung?

Bei der Ein-Fünftelregelung für Abfindungen wird - im Standardfall - so gerechnet, als würden Sie 5 Jahre lang 1/5 der Abfindung erhalten. Die Differenz zwischen der Einkommensteuer auf Ihr normales zu versteuerndes Einkommen und der Einkommensteuer, wenn noch 1/5 der Abfindung hinzugerechnet wird, ist mit 5 zu multiplizieren und die Gesamtsteuerlast mit einem Schlag im Jahr der Abfindungsauszahlung zahlen. Deshalb wird in den nachfolgenden Steuerjahren die Abfindung nicht mehr berücksichtigt.

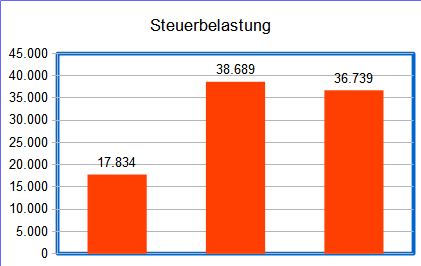

Für unser voriges Beispiel mit einer Abfindung in Höhe von 50.000 Euro heißt das:

zu versteuerndes laufendes Einkommen:

80.000 Euro

15.656 Euro

1/5 der Abfindung:

10.000 Euro

Summe:

90.000 Euro

auf die Summe anfallende Steuern:

19.074 Euro

anteilige Steuern auf 1/5 der Abfindung (also wieviel mehr Steuern?)

3.418 Euro

anteilige Steuern auf 1/5-Abfindung x 5 + Steuern auf laufendes Einkommen

32.746 Euro

Gesamteinkommen nach Steuern*

97.254 Euro

*Einkommensteuer laut Splittingtabelle 2023 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer. Detailliert können Sie die Berechnung auf dem Tabellenblatt "ABF2023" meines Abfindungsrechners nachvollziehen.

Grafisch sähe der Steuerspareffekt mit Einkommensteuer + Solidaritätszuschlag etwa so aus:

Abfindungsrechner 2023 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

Fazit:

Ob 34.730 Euro Einkommensteuer + 0 Euro Solidaritätszuschlag wie bei einer "normalen" Besteuerung oder 32.746 Euro + 0 Euro Solidaritätszuschlag, Dank der (Ein-)Fünftelregelung (zzgl. ggf. 9 Prozent Kirchensteuer) - im Verhältnis zu 50.000 Euro Entlassungsabfindung wachsen Ihre Steuern insgesamt auf 70 - 80 % der Abfindung! - Ist das der finanzielle Gewinn, den Sie erhofft haben?

Wem bietet die Ein-Fünftelregelung steuerliche Vorteile?

Durch die (Ein-)Fünftelregelung erhalten diejenigen steuerliche Vorteile, die erst durch die Entlassungsabfindung in eine hohe "Steuerprogression" geraten. Wenn Sie ohne Entlassungsabfindung also ein Einkommen haben, das mit einer geringen Steuerbelastung verbunden ist, durch die Entlassungsabfindung aber überproportional mehr Steuern zahlen müssen, dann kann die (Ein-)Fünftelregelung ein Vorteil für Sie sein. Doch je höher Ihr bisheriges Einkommen war, umso geringer ist Ihr Vorteil durch die (Ein-)Fünftelregelung. Wenn Ihr steuerpflichtiges Einkommen im Jahr 2019 größer als 62.809 EUR (Ledige) oder 125.618 EUR (Verheiratete) ist, unterliegen Sie bereits dem "Spitzensteuersatz" und können keinen großen Vorteil aus der (Ein-)Fünftelregelung erwarten.

Tipp!

Da es jedoch verschiedene legale Möglichkeiten gibt, die Höhe des normalen zu versteuernden Einkommens zu optimieren, können oft selbst Steuerpflichtige mit hohem steuerpflichtigem Einkommen gerade für die Abfindung eine günstigere Besteuerung erreichen.

Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Na - selbstverständlich nicht Sie - was dachten Sie denn? Ihre Steuern vom Einkommen behält ja der Arbeitgeber ein - also ist er zunächst verpflichtet zu prüfen, ob bei Ihnen eine "Zusammenballung von Einkünften" vorliegt, die zu einer Steuerbegünstigung führt.

Die Abfindung wird in Ihrer Lohnsteuerbescheinigung gesondert ausgewiesen. Sie tragen die Abfindung als "ermäßigt besteuerte Entschädigung" in der Anlage N der Steuererklärung (Zeile 17) ein. Wurde die Abfindung nicht ermäßigt nach der Fünftelregelung versteuert, dann tragen Sie die Abfindung in Zeile 18 ein, die darauf angefallene Lohnsteuer und den Solidaritätszuschlag in Zeile 19 und die Kirchensteuer in Zeile 20.

Ganz gleich, wieviel Steuern bei Auszahlung der Abfindung einbehalten werden, wird nochmals anhand Ihrer Steuererklärung und der Lohnsteuerunterlagen im Finanzamt geprüft, ob die Fünftelregelung angewendet werden kann und wieviel Steuern im Bescheid festzusetzen sind. Daraufhin kann sich dann für Sie auch eine Steuererstattung oder eine Steuernachzahlung ergeben.

Wollen Sie nur wissen, wovon eine "Zusammenballung von Einkünften" abhängt, oder auch gleich mit dem Abfindungsrechner Ihren Steuervorteil durch die Fünftelregelung kalkulieren?

Abfindungsrechner 2024 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Welche Frage oder welches Problem ist für Sie offengeblieben? Gern beantworte ich Ihren Kommentar.

Mittwoch, 14. Januar 2026

Betriebliche Altersvorsorge-Leistungen können als einmalige Kapitalauszahlung dem Empfänger zufließen. Wird diese Zahlung nach der Fünftelregelung versteuert?

Betriebliche Altersvorsorge bei Auszahlung versteuern

Wer einen Vertrag über eine betriebliche Altersvorsorge (Betriebsrente) abgeschlossen hat, steht bei der Auszahlung oft vor der Wahl:

- laufende Rentenzahlung oder

- Einmalauszahlung.

Sollte die Entscheidung zur einmaligen Kapitalauszahlung tendieren, ergibt sich sogleich die nächste Frage:

Wie wird diese versteuert? Kann beispielsweise die Fünftelregelung auch für die betriebliche Altersvorsorge genutzt und damit eine ermäßigte Besteuerung erreicht werden?

Je nach Durchführungsweg werden Einmalzahlungen aus der betrieblichen Altersvorsorge entweder nach der "Fünftelregelung" ermäßigt oder wie Rentenzahlungen versteuert.

Direktzusage und Unterstützungskasse

Nach einem Urteil des Bundesfinanzhof (BFH) sind einmalige Kapitalauszahlungen von

- Versorgungsleistungen des Arbeitgebers aufgrund einer Direktzusage und

- Versorgungsleistungen aus einer Unterstützungskasse

ermäßigt zu versteuern.

Auch die Finanzverwaltungen gehen davon aus, dass es sich in beiden Fällen der betrieblichen Altersvorsorge um Vergütungen für nichtselbstständige Arbeit gemäß § 19 Einkommensteuergesetz (EStG) handelt. Diese werden für mehrjährige Tätigkeiten im Sinne des § 34 Abs. 2 Nr. 4 EStG gezahlt (siehe BFH Urteil vom 23.04.2021, IX R 3/20).

Demzufolge wäre in beiden Fällen die Kapitalauszahlung als Einmalbetrag bei Zusammenballung als außerordentliche Einkünfte nach der Fünftelregelung gemäß § 34 Abs. 1 EStG ermäßigt zu besteuern (BFH-Urteil vom 12.04.2007, VI R 6/02).

Direktversicherung, Pensionskasse, Pensionsfonds

Leistungen aus

- einer Direktversicherung,

- einer Pensionskasse und

- einem Pensionsfonds,

die ebenfalls Leistungen der betrieblichen Altersvorsorge sind, werden demgegenüber steuerlich ähnlich wie Leibrenten als sonstige Einkünfte nach § 22 Nr. 5 EStG behandelt, wenn sie beispielsweise durch Entgeltumwandlung ("Deferred Compensation") nach § 3 Nr. 63 EStG steuerlich begünstigt angespart wurden.

Im Fall von Teil- bzw. Einmalkapitalauszahlungen handelt es sich dann nach Auffassung der Finanzverwaltung (BMF vom 05.10.2023 Rz 128) nicht um außerordentliche Einkünfte im Sinne des § 34 Abs. 2 EStG. Folglich läge weder eine Entschädigung noch eine Vergütung für eine mehrjährige Tätigkeit vor.

Kapitalauszahlung vs. Fünftelregelung

Im Mai 2015 hatte das FG Rheinland-Pfalz ein Urteil gefällt (Urteil vom 19.05.2015, 5 K 1792/12), wonach auch Kapitalauszahlungen der betrieblichen Altersvorsorge, die § 22 Nr. 5 Satz 1 EStG zuzuordnen sind, nach § 34 Abs. 1 EStG mit der Fünftelregelung tarifbegünstigt sind. Auch hierbei handele es sich um eine Vergütung für eine mehrjährige Tätigkeit im Sinne von § 34 Abs. 2 Nr. 4 EStG.

In seinem Urteil bezog sich das Finanzgericht darauf, dass der BFH bereits für Kapitalleistungen berufsständiger Versorgungswerke entschieden hat, dass deren steuerpflichtiger Teil voll gemäß § 22 EStG zu versteuern ist (Urteile vom 23.10.2013, X R 33/10 und X R 3/12). Dem trägt auch die Finanzverwaltung Rechnung (BMF vom 10.01.2014, BStBl. 2014 I S. 70 Rz. 204). Kommt es zu einer Zusammenballung der Einkünfte, so ist die Auszahlung nach der Fünftelregelung ermäßigt zu versteuern. Für eine unterschiedliche Behandlung der nach § 22 EStG zu versteuernden Kapitalleistungen aus der Basisvorsorge und der betrieblichen Altersvorsorge gäbe es keine sachliche Rechtfertigung.

Das FG Rheinland-Pfalz hatte jedoch die Revision zugelassen.

Fünftelregelung nur bei "Zusammenballung"

In der Revision vom 20.09.2016 hat der BFH das Urteil des FG aufgehoben. In dem konkreten Fall ging es um die Kapitalauszahlung einer Pensionskasse, die in vollem Umfang nach § 22 Nr. 5 Satz 1 EStG zu besteuern ist, weil das Kapitalwahlrecht schon in der ursprünglichen Versorgungsregelung enthalten war. Dadurch führte die Auszahlung nicht zu "außerordentlichen Einkünften".

Denn als "außerordentliche Einkünfte" sind nach dem BFH-Urteil nur solche Einkünfte anzusehen, die atypisch sind. Mit anderen Worten: die Zusammenballung von Einkünften darf nicht dem vertragsgemäßen oder typischen Ablauf der jeweiligen Einkunftserzielung entsprechen. In dem Urteilsfall war die Zahlung der Kapitalabfindung aber nicht atypisch, sondern vertragsgemäß. Die Einkünfte aus der Pensionskasse unterliegen in einem solchen Fall dem regulären Einkommensteuertarif.

Achtung: Zudem bezweifelt der X. Senat, dass Verträge, die von Anfang an ein Kapitalwahlrecht vorsehen, überhaupt nach § 3 Nr. 63 EStG in seiner ab dem 1.1.2005 geltenden Fassung durch Steuerbefreiung der entsprechenden Einzahlungen gefördert werden können.

Auch unter Berücksichtigung dieses Urteils und ebenso des Betriebsrentenstärkungsgesetzes hat das BMF am 06.12.2017 die Vorschriften zur steuerlichen Behandlung von Leistungen der betrieblichen Altersvorsorge aktualisiert. Im Gegensatz zum BFH-Urteil wird in dem BMF-Schreiben festgelegt:

"Allein die Möglichkeit, anstelle dieser Auszahlungsformen eine Einmalkapitalauszahlung (100 % des zu Beginn der Auszahlungsphase zur Verfügung stehenden Kapitals) zu wählen, steht der Steuerfreiheit noch nicht entgegen; hieran wird ungeachtet des BFH-Urteils vom 20. September 2016 - X R 23/15 - (BStBl 2017 II S. 347) festgehalten."

Nachgelagerte Besteuerung gem. EStG § 22 Nr. 5

Mit BMF-Schreiben vom 05. 10. 2023 wurde die nachgelagerte Besteuerung der Altersversorgung teilweise neu geregelt. Gem. Rz 128 ist die Besteuerung gem. EStG § 22 Nr. 5 auch auf laufende Leistungen aus Pensionsfonds, Pensionskassen und Direktversicherungen anzuwenden:

"Korrespondierend mit der Freistellung der Beiträge, Zahlungen, Erträge und

Wertsteigerungen von steuerlichen Belastungen in der Ansparphase werden die Leistungen erst in der Auszahlungsphase besteuert (nachgelagerte Besteuerung".

Das bedeutet, dass Leistungen, die ausschließlich auf geförderten Altersvorsorgebeiträgen gem. § 22 Nr. 5 Satz 1 beruhen, voll steuerpflichtig sind.

Handelt es sich bei der Auszahlung um eine lebenslange Rente oder eine Berufsunfähigkeits-, Erwerbsminderungs- und Hinterbliebenenrente, die auf nicht geförderten Beiträgen beruht, erfolgt die Besteuerung in der Regel mit dem Ertragsanteil gem. EStG § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb.

Werden Leistungen aus einem Pensionsfonds, einer Pensionskasse (inkl. Versorgungsausgleichskasse) oder aus einer Direktversicherung, die auf nicht gefördertem Kapital beruhen ausgezahlt und die Voraussetzungen einer Basisrente erfüllt, so erfolgt die Besteuerung nach EStG § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG mit

dem Besteuerungsanteil besteuert.

Fazit:

Im Detail gibt es jedoch eine Reihe von Besonderheiten. Abhängig davon, wann die Beiträge in welche betriebliche Altersvorsorge flossen, inwieweit die Beitragszahlungen steuerlich gefördert wurden und welche Übergangsregelungen eventuell greifen, sollten sich Interessenten zumindest anhand der BMF-Schreiben, 12.08.2021 und 18.03.2022 oder bei ihrem Arbeitgeber und ihrer Versicherung genauer informieren.

Quelle: BFH-Urteil vom 20.9.2016, X R 23/15

Weiterführende Informationen zur Besteuerung von Alterseinkünften

LStH 2025 > B. Anhänge > Anhang 2 Altersversorgung > III. Steuerliche Förderung der betrieblichen Altersversorgung, BMF vom 12.08.2021 unter Berücksichtigung BMF vom 18.03.2022

Wie hat Ihnen der Artikel gefallen?

Dienstag, 13. Januar 2026

Wie erfolgt der Lohnsteuerabzug, wenn die Abfindung später ausgezahlt wird? Denn es ist steuerlich zulässig, eine Abfindung nicht wie üblich mit dem letzten Arbeitslohn auszuzahlen. Die Auszahlung kann man auf einen späteren Zeitpunkt verschieben.

Lohnsteuerabzug von Abfindung ohne Arbeitslohn

Jedes Jahr wieder zum Jahresanfang erhalte ich ähnliche Anfragen. Jemand hat sein Arbeitsverhältnis spätestens zum 31. 12. des Vorjahres beendet und sich klugerweise seine Abfindung im neuen Jahr auszahlen lassen. Denn so lassen sich mitunter viele 1 000 Euro Steuern sparen.

Doch als das Geld auf dem Konto einging, … waren das 32 000 Euro weniger als geplant. Böse Falle! So ging es beispielsweise Frank Stieber und seinen Opel-Kollegen, wie ich schon einmal 2015 berichtet habe.

Da stellt sich doch jeder mindestens drei Fragen:

- Wieso werden mir mehr Steuern abgezogen, als vorher kalkuliert?

- War meine Kalkulation falsch oder hat die Personalbuchhaltung falsch gerechnet?

- Bekomme ich die zu viel abgezogenen Steuern wieder?

Gehen wir der Reihe nach vor, um eine Lösung für alle zu finden, die mit einem ähnlichen Problem zu tun haben.

Wahl des Auszahlungszeitpunktes

Eine Vereinbarung über einen Auszahlungszeitpunkt der Abfindung nach Entlassung aus dem Arbeitsverhältnis kann sich immer dann lohnen, wenn im Jahr der Entlassung den "Arbeitnehmern" bereits ein hohes Einkommen zugeflossen ist, sie im Jahr der Abfindungsauszahlung jedoch mit einem deutlich geringeren steuerpflichtigen Einkommen rechnen. Eine solche Verschiebung des Auszahlungszeitpunktes ist steuerlich zulässig und bewirkt unter Umständen eine echte, erhebliche Steuerersparnis.

Wie groß ist der Vorteil aus einer solchen Vereinbarung? In den meisten Fällen kann das zu mehreren Tausend Euro Steuerersparnis führen.

Wer den Abfindungsrechner heruntergeladen und sich die Bonusvideos angesehen hat, kann das erkennen und nachvollziehen. Vielleicht haben Sie sich schon selbst den Steuervorteil errechnet.

Auszahlungszeitpunkt der Abfindung kann zu Steuerersparnis führen

Warum kann die Verschiebung des Auszahlungszeitpunktes zu einer hohen Steuerersparnis führen?

Die Grundlage dafür bildet die steuerrechtliche Unterscheidung zwischen "laufendem Arbeitslohn" und "sonstigen Bezügen".

Immer wenn die Abfindung zu einem Zeitpunkt nach der Entlassung ausgezahlt wird, vielleicht sogar in einem späteren Kalenderjahr, stellt sich dann für die betroffenen "Arbeitnehmer" sinngemäß die Frage:

"Wie wird die Abfindung versteuert? Die Firma muss die Steuer ja gleich ans FA überweisen, aber die Firma weiß doch überhaupt nicht, ob ich dieses Jahr andere Einnahmen haben werde, oder arbeitslos bin etc."

Leider ist zum Lohnsteuerabzug auch in den Personalabteilungen – die es ja wissen müssten – oft viel Unsicherheit vorzufinden. Ein besonders krasses Beispiel für einen recht "willkürlichen" Lohnsteuerabzug mussten Opel-Mitarbeiter im Jahr 2015 erleben. Doch immer wieder erhalte ich solche Berichte und werden solche Fälle in verschiedenen Foren diskutiert.

Wie sollte der Lohnsteuerabzug berechnet werden?

Im Einkommensteuergesetz, § 39b (3) ist dazu festgelegt:

"Für die Einbehaltung der Lohnsteuer von einem sonstigen Bezug hat der Arbeitgeber den voraussichtlichen Jahresarbeitslohn ohne den sonstigen Bezug festzustellen."

Mit anderen Worten: Bezieht der "Arbeitnehmer" jedoch im Jahr der Abfindungszahlung keinen Arbeitslohn, fällt darauf auch keine Lohnsteuer an – logisch?

Weiter heißt es im Gesetz für den Fall, dass der "Arbeitnehmer" einen Teil des Jahres Arbeitslohn von einem früheren "Arbeitgeber" erhalten hat (beispielsweise, weil er vor dem aktuellen Arbeitsverhältnis von einem anderen Unternehmen steuerpflichtigen Arbeitslohn bezog) und dem letzten "Arbeitgeber" die Lohnsteuerbescheinigung eines früheren "Arbeitgebers" im gleichen Kalenderjahr nicht vorliegt:

"Hat der Arbeitnehmer Lohnsteuerbescheinigungen aus früheren Dienstverhältnissen des Kalenderjahres nicht vorgelegt, so ist bei der Ermittlung des voraussichtlichen Jahresarbeitslohns der Arbeitslohn für Beschäftigungszeiten bei früheren Arbeitgebern mit dem Betrag anzusetzen, der sich ergibt, wenn der laufende Arbeitslohn im Monat der Zahlung des sonstigen Bezugs entsprechend der Beschäftigungsdauer bei früheren Arbeitgebern hochgerechnet wird."

Anders gesagt: Der letzte "Arbeitgeber" würde den voraussichtlichen Jahresarbeitslohn hochrechnen aus dem bisher gezahlten Arbeitslohn. Dafür legt er den von ihm gezahlten Lohn auch für die früheren Monate des Jahres zugrunde. Künftig eventuell zufließender Arbeitslohn ist hier nicht schon zu besteuern, denn davon würde ja der neue "Arbeitgeber" den Lohnsteuerabzug vornehmen. Auch künftige sonstige Bezüge, deren Zahlung bis zum Ablauf des Kalenderjahres zu erwarten ist, sind gem. R 39b.6 LStR 2023 Abs. 3 Satz 4 nicht zu erfassen.

Arbeitslohn ist monatlich zeitanteilig zu versteuern

Hochrechnung heißt: Der monatliche steuerpflichtige Arbeitslohn wird auf das Kalenderjahr hochgerechnet, weil der Jahresarbeitslohn die Bemessungsgrundlage für die Steuerermittlung bildet:

"Die Jahreslohnsteuer bemisst sich nach dem Arbeitslohn, den der Arbeitnehmer im Kalenderjahr bezieht (Jahresarbeitslohn)." (EStG § 38a Abs.1)

Doch jetzt kommt der springende Punkt: Die ermittelte Steuer ist dann durch zwölf zu teilen, weil ja nur für ein Monatseinkommen der Lohnsteuerabzug vorgenommen wird – nicht für das ganze Jahr!

"Vom laufenden Arbeitslohn wird die Lohnsteuer jeweils mit dem auf den Lohnzahlungszeitraum fallenden Teilbetrag der Jahreslohnsteuer erhoben, die sich bei Umrechnung des laufenden Arbeitslohns auf einen Jahresarbeitslohn ergibt." (EStG § 38a Abs.3 Satz 1)

Beispiel:

(Am folgenden Beispiel wird das grundsätzliche Berechnungsverfahren zum Lohnsteuerabzug erläutert. Deshalb wird zur Vereinfachung nicht zwischen Einkommensteuer und Lohnsteuer unterschieden und die Steuerlast nach der Grundtabelle ermittelt. Ebenso werden die Fünftelregelung und die Korrekturen des Jahresarbeitslohns gem. EStG § 39b nicht berücksichtigt – siehe dazu "Steuer auf Abfindung zum Jahresanfang berechnen".)

Bestand das Arbeitsverhältnis 12 Monate im Kalenderjahr und betrug das monatliche Steuerbrutto 3 000 Euro = 36 000 Euro/Jahr, dann beträgt die Jahreseinkommensteuer 5 971 Euro = 12 Monate x 497,58 Euro (nach Grundtabelle 2026).

Wie ist steuerlich zu rechnen, wenn das Arbeitsverhältnis nach 6 Monaten endet und als Entschädigung eine Abfindung in Höhe von 50 000 Euro gezahlt wird?

Wird das Arbeitsverhältnis bereits zum 30. 06. d. J. beendet und werden danach keine weiteren steuerpflichtigen Einkünfte erzielt, dann wurden ja bereits 6 x 497,58 Euro = 2 985,50 Euro Einkommensteuer einbehalten. Das entspricht der Hälfte der Jahreseinkommensteuer, falls auch in der zweiten Jahreshälfte ein gleich hohes Arbeitseinkommen ausgezahlt worden wäre. Doch genau diese Hälfte ist ja durch die Kündigung weggefallen – stattdessen wird als Entschädigung eine Abfindung gezahlt.

Lohnsteuerberechnung auf Abfindungen

Von Abfindungen wie von anderen "sonstigen Bezügen" wird jedoch nicht wie beim monatlichen Arbeitslohn 1/12 der Jahreslohnsteuer einbehalten. Vielmehr wird die Lohnsteuer auf die sonstigen Bezüge in der Weise ermittelt, dass die Differenz zwischen der Lohnsteuer auf den maßgebenden Jahresarbeitslohn ohne den sonstigen Bezug und auf den maßgebenden Jahresarbeitslohn einschließlich des sonstigen Bezugs ermittelt wird.

"Von sonstigen Bezügen wird die Lohnsteuer mit dem Betrag erhoben, der zusammen mit der Lohnsteuer für den laufenden Arbeitslohn des Kalenderjahres und für etwa im Kalenderjahr bereits gezahlte sonstige Bezüge die voraussichtliche Jahreslohnsteuer ergibt." (EStG § 38a Abs.3 Satz 2)

Also:

Jahresarbeitslohn in Euro

Einkommensteuer* in Euro

laufender Arbeitslohn ohne sonstigen Bezug

6 x 3 000

18 000

1 083

laufender Arbeitslohn einschließlich sonstigem Bezug

6 x 3 000 + 50 000

68 000

17 430

Differenz = Lohnsteuerabzug auf den sonstigen Bezug

16 347

* Einkommensteuer lt. Grundtabelle für 2026 ohne Fünftelregelung

"Eine Hochrechnung ist nicht erforderlich, wenn mit dem Zufließen von weiterem Arbeitslohn im Laufe des Kalenderjahres, z. B. wegen Alters oder Erwerbsunfähigkeit, nicht zu rechnen ist." (R 39b.6 Abs. 3 Satz 4 LStR 2023)

NB: Ab 01. 01. 2025 werden Abfindungen im Lohnsteuerabzugsverfahren grundsätzlich nicht mehr nach der Fünftelregelung ermäßigt versteuert. Soweit die Voraussetzung für die Steuerermäßigung vorliegen, wird diese erst im Steuerbescheid berücksichtigt.

Steuerklasse beim Lohnsteuerabzug von Abfindungen

Wenn nun klar ist, wieviel Arbeitslohn dem Steuerabzug zugrunde zu legen ist, bleibt noch die Frage, mit welcher Steuerklasse Arbeitslohn und sonstiger Bezug zu versteuern sind?

Für den Lohnsteuerabzug werden grundsätzlich die Abzugsmerkmale zugrunde gelegt, die am Ende eines Zuflussmonats gelten (vgl. R 39b.6 Abs. 1 Satz 2 LStR 2023). Wird also der Arbeitgeber während des Monats gewechselt, so muss für den Wechselmonat der alte (Haupt-)"Arbeitgeber" nach der Lohnsteuerklasse VI und der neue "Arbeitgeber" nach der Lohnsteuerklasse I bis V abrechnen. Das gilt gleichermaßen, wenn die Abfindung nach dem Ausscheiden aus dem Unternehmen ausgezahlt wird und der Empfänger der Abfindung bereits in einem neuen Arbeitsverhältnis steht.

Für sonstige Bezüge, also auch Abfindungen, die nach dem Ausscheiden aus dem Dienstverhältnis gezahlt werden, gelten ebenfalls die Lohnsteuerabzugsmerkmale zum Ende des Zuflussmonats der Abfindung beim "Arbeitnehmer" (vgl. R 39b.6 Abs. 3 Satz 1 LStR 2023). In dem Fall hätte der "Arbeitnehmer" die Möglichkeit, im Monat der Abfindungszahlung den bisherigen "Arbeitgeber" als "Hauptarbeitgeber" zu bestimmen und den aktuellen als "Nebenarbeitgeber" (vergleichbar einer Nebenbeschäftigung – siehe dazu die Erläuterungen zur Steuerklassenwahl). Für die Bildung und Änderung der Lohnsteuerabzugsmerkmale ist das Wohnsitzfinanzamt zuständig (vgl. EStG § 39 Abs. 2 Satz 1).

Beispiel:

Ein "Arbeitnehmer", Steuerklasse III, wechselt im März von Unternehmen A zu B. Im Mai desselben Jahres erhält er von A eine Abfindung ausgezahlt. Bestimmt der "Arbeitnehmer" nun für diesen einen Monat das Unternehmen A zum "Hauptarbeitgeber", kann A den sonstigen Bezug nach Steuerklasse III versteuern. Der laufende Arbeitslohn bei C wird dann nach Steuerklasse VI versteuert.

Der "Arbeitgeber" legt also die online vorgegebenen Daten aus den Lohnsteuerabzugsmerkmalen oder die Angaben des "Arbeitnehmers" (falls er kein neues Arbeitsverhältnis hat) zugrunde.

Sollte es dennoch Abweichungen zwischen dem Lohnsteuerabzug des Arbeitgebers und den tatsächlich zu zahlenden Steuern geben, werden diese durch Steuernachzahlung oder Steuererstattung im Ergebnis des Steuerbescheids korrigiert – siehe auch hierzu weitere Beispiele.

Wenn Sie Fragen zu den Erläuterungen haben oder Unterstützung wünschen, können Sie ganz einfach rechts auf "Ihre Fragen" gehen und mir eine Audio- oder Textnachricht senden.

Wie hat Ihnen der Artikel gefallen?

Der Auszahlungszeitpunkt einer Abfindung zum Jahresanfang kann steuerlich besonders vorteilhaft sein. Allerdings herrscht in Lohnbuchhaltungen nicht selten Unsicherheit, wie denn die Steuer auf Abfindung dann zu berechnen ist.

Wenn die Kündigung zum Monatsende Dezember erfolgte, wird die Abfindung nicht selten erst im Januar ausgezahlt. Arbeitgeber und Arbeitnehmer können aber unabhängig davon auch in anderen Fällen einen Auszahlungszeitpunkt der Abfindung zum Jahresanfang vereinbaren.

Steuer auf Abfindung zum Jahresanfang

Die Lohnsteuerberechnung hat gemäß § 39b EStG zu erfolgen. Vom Arbeitgeber ist im Allgemeinen zunächst gem. § 39b Abs. 2 Satz 2 der Monatsarbeitslohn mit 12 zu multiplizieren, um den Jahresarbeitslohn zu ermitteln. Dann sind die im Absatz 2 genannten Beträge, Freibeträge oder Hinzurechnungsbeträge zu verrechnen. Im Satz 9 heißt es weiter:

"Die monatliche Lohnsteuer ist 1/12 ... der Jahreslohnsteuer".

Im § 39b Abs. 3 Satz 4 ist ausdrücklich ausgeführt:

1. Der Jahresarbeitslohn ist ohne die sonstigen Bezüge zugrunde zu legen. Die Steuern auf die sonstigen Bezüge sind dann zum Arbeitslohn hinzuzurechnen:

"Für den so ermittelten Jahresarbeitslohn (maßgebender Jahresarbeitslohn) ist die Lohnsteuer nach Maßgabe des Absatzes 2 Satz 5 bis 7 zu ermitteln."

2. Abfindungen werden gemäß § 39b Abs. 3 Satz 5 und 6 nicht mehr gesondert steuerlich berücksichtigt:

"Außerdem ist die Jahreslohnsteuer für den maßgebenden Jahresarbeitslohn unter Einbeziehung des sonstigen Bezugs zu ermitteln. Dabei ist der sonstige Bezug um den Versorgungsfreibetrag und den Altersentlastungsbetrag zu vermindern, wenn die Voraussetzungen für den Abzug dieser Beträge jeweils erfüllt sind und soweit sie nicht bei der Steuerberechnung für den maßgebenden Jahresarbeitslohn berücksichtigt worden sind."

Denn: Der Bundestag hat am 17. 11. 2023 das Wachstumschancengesetz verabschiedet. Mit dem Gesetz haben Ihre Bundestagsabgeordneten die für Abfindungsempfänger steuerlich günstige Regelung aufgehoben. Zu den Folgen siehe den Beitrag "Fünftelregelung aufgehoben?"

Eine Abfindung ist eine Entschädigung i. S. des § 24 Nr. 1 und als solche ebenfalls definitiv im § 34 Abs. 2 Nr. 2 aufgeführt.

Sollte die anteilige Jahreslohnsteuer entsprechend dieser gesetzlichen Regelung zu hoch berechnet sein, können Arbeitnehmer eine "gütliche" Einigung mit dem Arbeitgeber erwirken, dass er die Steuer neu berechnet. Auf die Abfindung darf der "Arbeitgeber" nicht mehr die Steuerermäßigung nach der Fünftelregelung anwenden. Die Berichtigung und gegebenenfalls ermäßigte Besteuerung der Abfindung erfolgt dann erst durch das Finanzamt im Einkommensteuerbescheid für das Auszahlungsjahr.

Deshalb ist zu empfehlen, dass sich Arbeitnehmer vor Auszahlung der Abfindung die Abrechnung zeigen und erklären lassen … da ist eine Verständigung meist leichter. Dies ist jedoch Verhandlungssache. Denn nach § 108 Abs. 1 Gewerbeordnung (GewO) ist dem Arbeitnehmer "bei Zahlung des Arbeitsentgelts eine Abrechnung in Textform zu erteilen".

"Die Transparenz erfordert dabei nicht, dass dem Arbeitnehmer eine Abrechnung darüber erteilt wird, wie sein Arbeitsentgelt richtigerweise zu berechnen wäre. Es kommt vielmehr darauf an, wie es der Arbeitgeber tatsächlich berechnet hat und insbesondere, welche Abzüge er aus welchen Gründen tatsächlich vorgenommen und welche Beträge er abgeführt hat. Dies sind Kenntnisse im Bereich des Arbeitgebers, hinsichtlich derer allein er eine ordnungsgemäße Abrechnung erteilen kann."

Auch wenn die Abfindung nicht mit der letzten Gehaltszahlung abgerechnet wird, sollte rechtzeitig vorher die Abrechnung geklärt werden. Denn es kommt immer wieder vor, dass dann für die Steuerberechnung auf die Abfindung der alte Arbeitgeber nicht als (Haupt-)Arbeitgeber nach der Lohnsteuerklasse VI versteuert.

(BAG, Beschluss vom 07.09.2009 - 3 AZB 19/09).

Wie hat Ihnen der Artikel gefallen?

Sonntag, 11. Januar 2026

Abfindung bei Betriebsschließung

Zalando will sein Logistikzentrum in Erfurt zum Ende September 2026 schließen. Etwa 2.700 Beschäftigte könnten ihren Arbeitsplatz verlieren. Für einen Interessenausgleich soll ein Sozialplan verhandelt werden. Was "Arbeitnehmer" in solchen Fällen mindestens wissen sollten, um richtig entscheiden zu können.

https://bit.ly/4523h9A

Abonnieren

Posts (Atom)

-

Was bleibt von der Bruttoabfindung als Nettoabfindung nach Steuern? - Darüber sind in diesen Tagen viele ehemalige Opel-Mitarbeiter des Boc...

-

130 Mitarbeiter wehren sich vor Gericht gegen ihre Entlassungen durch den Aviation Passage Service Berlin (APSB), geht aus einer Meldung i...

-

Eine Abfindung berechnen mit Fünftelregelung heißt nicht in jedem Fall, dass die Betroffenen auch die Steuerermäßigung erhalten, auf die si...