Abfindung berechnen nach den Vorgaben des Kündigungsschutzgesetzes kann als Anhaltspunkt für Abfindungsverhandlungen hilfreich sein. Auch die Arbeitsgerichte orientieren sich oft an dieser Formel.

Abfindung berechnen nach dem KSchG § 1a

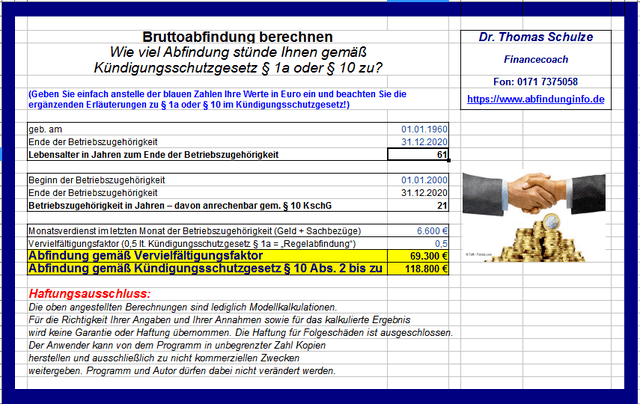

Mit der kleinen Gratis-Excel-Tabelle können Sie die sogenannte "Regelabfindung" nach dem KSchG § 1a berechnen. Nach dieser Rechtsgrundlage wird ein halber Monatsverdienst je Jahr der Betriebszugehörigkeit als Abfindung angesetzt.

Der Monatsverdienst sind die Geld- und Sachbezüge, auf die im letzten Monat des Arbeitsverhältnisses für die regelmäßige Arbeitszeit ein Anspruch besteht. Sowohl der Monatsverdienst als auch die danach ermittelte Abfindung sind Bruttowerte. Im Beitrag Bruttoabfindung-Nettoabfindung sind die Folgen des Unterschieds erläutert.

Erfolgt die Kündigung im Laufe des Kalenderjahrs, so wird nach sechs Monaten für die Berechnung der Abfindungshöhe auf ein ganzes Jahr aufgerundet.

Die "Regelabfindung" steht Betroffenen jedoch nicht "automatisch" zu. Sie ist typischerweise ein "Angebot" der Unternehmensführung. Mitarbeiter sollen möglichst ohne Rechtsstreit mit der Kündigung einverstanden sein. Darüber hinaus ist ein solches Angebot nur wirksam, wenn die Betroffenen auf eine Klage gegen die Kündigung verzichten. Eine ausführlichere Erklärung dazu enthält der Beitrag Abfindung nach § 1a Kündigungsschutzgesetz.

Abfindung berechnen nach dem KSchG § 10

Für über 50-jährige Beschäftigte mit mehr als 15 Jahren Betriebszugehörigkeit gibt es im KSchG § 10 noch weitergehende Festlegungen. Dieser Paragraf wird insbesondere bei Gerichtsentscheidungen zugrunde gelegt.

Grundsätzlich wäre demnach ein Betrag mit bis zu zwölf Monatsverdiensten für eine Abfindung festzusetzen.

Darüber hinaus gilt für Beschäftigte, die das 50. Lebensjahr vollendet haben: Hat deren Arbeitsverhältnis mindestens fünfzehn Jahre bestanden, so ist ein Betrag bis zu fünfzehn Monatsverdiensten angemessen.

Noch höher kann die Abfindung ausfallen, wenn die Beschäftigten das 55. Lebensjahr vollendet haben und das Arbeitsverhältnis mindestens zwanzig Jahre bestanden hat. In dem Fall wäre ein Betrag bis zu achtzehn Monatsverdiensten vertretbar.

Eine ausführlichere Erklärung hierzu enthält der Beitrag Abfindungshöhe nach § 10 Kündigungsschutzgesetz.

Auch diese Abfindungen können Sie kinderleicht mit der kleinen Excel-Tabelle kalkulieren.

Zu beachten ist in außerdem, dass diese Berechnungen nicht gelten, wenn das Renteneintrittsalter erreicht ist.

Abfindung berechnen - was ist üblich

In der Praxis ist es üblich noch weitere Bedingungen zu berücksichtigen, um die Abfindung zu berechnen.

So sind Betriebsräte angehalten, im Sozialplan einen "Nachteilsausgleich" zu erwirken. Jedoch ist es auch zulässig, dass Abfindungen nach dem Alter abgestuft werden.

Wer im Abfindungspoker nicht so professionell ist, muss sich in der Regel mit einer geringeren Abfindung zufrieden geben.

Es ist offensichtlich: Gerade bei kurzer Betriebszugehörigkeit würden sich nach den Formeln des KSchG nur eine geringe Abfindung ergeben, wenn ein Kündigungsschutz greift. Wer gegen die Kündigung klagt, kann darauf hoffen, dass das Gericht die Kündigung für unwirksam erklärt. Für den Betrieb ist damit ein finanzielles Risiko verbunden. Im Vergleich dazu fällt eine kleine Abfindung nicht ins Gewicht. Selbst eine Abfindung von mehreren Monatsgehältern kann für die Unternehmen dann immer noch ein "Schnäppchen" sein.

Ganz anders sieht es aus, wenn eine Kündigung kaum Ansatzpunkte für eine erfolgreiche Kündigungsschutzklage bietet. Dann wird die Unternehmensführung versuchen, die Abfindung zu "drücken". Denn einen Rechtsanspruch auf eine Abfindung gibt es bei einer ordentlichen Kündigung nur selten. Warum sollte also eine Abfindung gezahlt werden.

Fazit

Mit der Excel-Tabelle können Sie eine Abfindung berechnen. Das Ergebnis ist aber nur eine grobe Orientierung für Abfindungsverhandlungen. Wer sich dabei nicht sicher fühlt, sollte Expertenhilfe nutzen.

Die Gewerkschaften bieten diese im Rahmen der Mitgliedschaft an. Natürlich kann sich jeder auch einen Fachanwalt seines Vertrauens oder einen anderen Experten suchen.

Manchen reicht vielleicht ein verständlicher Ratgeber wie dieser hier von Dr. Paul Anton Andreotti: "Von der Kündigung zur Abfindung"

Wie hat Ihnen der Artikel gefallen?