Samstag, 15. März 2025

Arbeitsministerium entlässt Mitarbeiterin nach Hetzkampagne von BILD wegen Israel-Kritik

Gibt es denn im Arbeitsministerium niemanden, der sich mit Arbeitsrecht und anderen Rechten auskennt?

https://bit.ly/4is60xb

Abfindung mit Ein-Fünftelregelung

Wie die einzig verbliebene Steuerermäßigung auf Ihre Abfindung berechnet wird, wem die Fünftelregelung einen Steuervorteil bringt und wie groß dieser Steuervorteil für Sie sein kann.

Inhalt:

- Wie ist die Abfindung zu versteuern - Steuer sparen mit Fünftelregelung?

- Drei Wege für mehr Geld nach Steuen

- Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

- Wie berechnet sich die Steuerlast nach der Fünftelregelung?

- Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Abfindung - Steuern sparen mit "Ein-Fünftelregelung"

Wie Sie im Exkurs: Abfindung und "Freibetrag" und im Exkurs: Abfindung steuerfrei gesehen haben, hat der Gesetzgeber die Steuerlast auf Abfindungen in den letzten Jahren drastisch verschärft: Im Gegenteil, steuerliche Freibeträge auf Abfindungen gibt es nicht mehr! Weiterhin gibt es auch die Regel, eine Abfindung mit dem halben Steuersatz zu belasten (das sogenannte "Halbeinkünfte-Verfahren"), schon lange nicht mehr für Abfindungen. Im Gegenteil, noch bevor Sie Ihre Entlassungsabfindung auf Ihrem Konto haben, melden Dritte Anprüche auf Ihr schönes Geld an. Zunächst der Fiskus und dann die Arbeitsagentur suchen jede Möglichkeit, sich an Ihrer Entlassungsabfindung schadlos zu halten oder zumindest die "eigenen" Leistungen (Steuererstattung, Arbeitslosengeld) zu kürzen.

Drei Wege für mehr Geld nach Steuern

Vielleicht wollen Sie Ihre finanzielle Sicherheit und Unabhängigkeit vergrößern? Dann nutzen Sie im Zusammenhang mit der Abfindung ganz legal 3 Wege, um möglichst mehr Geld nach Steuern zu be- oder erhalten:

- die Ein-Fünftelregelung;

- die Umwandlung der Abfindung vor der Auszahlung;

- die Umwandlung der Abfindung nach der Auszahlung.

Ganz gleich welchen Weg Sie nutzen: schließlich bringt Ihnen jeder einzelne einen Vorteil. Oft können Sie sogar alle 3 Vorteile gleichermaßen nutzen. Gerade der dritte Weg, die Umwandlung der Abfindung nach der Auszahlung, bringt in der Regel die größte Steuerersparnis und mit etwas Cleverness zugleich den höchsten Gewinn.

Wie hilfreich ist diese Information für Sie oder wie kann ich Ihnen helfen?

Steuerermäßigung - ein "Geschenk" vom Fiskus?

Der 1. Weg, der Ihnen als steuerliche Begünstigung geblieben ist, ist die sogenannte Ein-Fünftelregelung. Aufgrund der (Ein-)Fünftelregelung gewährt Ihnen der Fiskus einen kleinen steuerfreien Bonus. Dafür gibt es drei ganz entscheidende Voraussetzungen:

- Die Abfindung gehört zu Ihren "außerordentlichen Einkünften" gemäß Einkommensteuergesetz (EStG § 34 Abs. 2).

- Als außerordentliche Einkünfte gelten (Entlassungs-)Entschädigungen als Ersatz für entgangene oder entgehende Einnahmen - also Entlassungsabfindungen gemäß Einkommensteuergesetz (EStG § 24 Nr. 1). Ebenso sind übrigens auch Gewinne aus dem Verkauf eines landwirtschaftlichen oder Gewerbebetriebs, einer Kanzlei oder Praxis oder Ausgleichszahlungen an Handelsvertreter nach § 89b des Handelsgesetzbuchs außerordentliche Einkünfte. Aber die Abfindung als Entschädigung darf keine Zahlung für bereits erdiente Ansprüche sein. "Erdiente" Ansprüche sind beispielsweise rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder noch zustehende Gehaltsansprüche, weil das Dienstverhältnis rückwirkend beendet wird (vgl. BMF v. 24.05.2004 - IV A 5 - S 2290 - 20/04BStBl 2004 I S. 505, ber. S. 633).

- Schließlich ist nach dem BFH-Urteil vom 8. April 2014, Az. IX R 33/13 die Ein-Fünftelregelung "entsprechend dem Normzweck ... auf solche Einkünfte zu beschränken, die 'zusammengeballt' zufließen" (ständige Rechtsprechung des BFH; vgl. Urteile vom 25. August 2009 IX R 3/09 und vom 27. Januar 2010 IX R 31/09"

Zunächst ist Ihr "Noch-Arbeitgeber" laut Einkommensteuergesetz (EStG § 39b Abs. 3) verpflichtet, die Lohnsteuer von Ihrem normalen Lohn oder Ihrem normalen Gehalt abzuziehen. Weiterhin sind die Steuern auf Ihre Abfindung einzubehalten. Schließlich gilt die Abfindung als "sonstiger Bezug" und wird unter bestimmten Voraussetzungen nach der Ein-Fünftelregelung besteuert.

Bis 31. 12. 2024 konnte bereits bei der Lohnsteuerberechnung die Abfindung nach der Fünftelregelung ermäßigt versteuert werden. Ab 01. 01. 2025 wird die Steuerermäßigung nur vom Finanzamt im Steuerbescheid berechnet.

Wie berechnet sich die Steuerlast nach der Fünftelregelung?

Bei der Ein-Fünftelregelung für Abfindungen wird - im Standardfall - so gerechnet, als würden Sie 5 Jahre lang 1/5 der Abfindung erhalten. Die Differenz zwischen der Einkommensteuer auf Ihr normales zu versteuerndes Einkommen und der Einkommensteuer, wenn noch 1/5 der Abfindung hinzugerechnet wird, ist mit 5 zu multiplizieren und die Gesamtsteuerlast mit einem Schlag im Jahr der Abfindungsauszahlung zahlen. Deshalb wird in den nachfolgenden Steuerjahren die Abfindung nicht mehr berücksichtigt.

Für unser voriges Beispiel mit einer Abfindung in Höhe von 50.000 Euro heißt das:

zu versteuerndes laufendes Einkommen:

80.000 Euro

15.656 Euro

1/5 der Abfindung:

10.000 Euro

Summe:

90.000 Euro

auf die Summe anfallende Steuern:

19.074 Euro

anteilige Steuern auf 1/5 der Abfindung (also wieviel mehr Steuern?)

3.418 Euro

anteilige Steuern auf 1/5-Abfindung x 5 + Steuern auf laufendes Einkommen

32.746 Euro

Gesamteinkommen nach Steuern*

97.254 Euro

*Einkommensteuer laut Splittingtabelle 2023 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer. Detailliert können Sie die Berechnung auf dem Tabellenblatt "ABF2023" meines Abfindungsrechners nachvollziehen.

Grafisch sähe der Steuerspareffekt mit Einkommensteuer + Solidaritätszuschlag etwa so aus:

Abfindungsrechner 2023 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

Fazit:

Ob 34.730 Euro Einkommensteuer + 0 Euro Solidaritätszuschlag wie bei einer "normalen" Besteuerung oder 32.746 Euro + 0 Euro Solidaritätszuschlag, Dank der (Ein-)Fünftelregelung (zzgl. ggf. 9 Prozent Kirchensteuer) - im Verhältnis zu 50.000 Euro Entlassungsabfindung wachsen Ihre Steuern insgesamt auf 70 - 80 % der Abfindung! - Ist das der finanzielle Gewinn, den Sie erhofft haben?

Wem bietet die Ein-Fünftelregelung steuerliche Vorteile?

Durch die (Ein-)Fünftelregelung erhalten diejenigen steuerliche Vorteile, die erst durch die Entlassungsabfindung in eine hohe "Steuerprogression" geraten. Wenn Sie ohne Entlassungsabfindung also ein Einkommen haben, das mit einer geringen Steuerbelastung verbunden ist, durch die Entlassungsabfindung aber überproportional mehr Steuern zahlen müssen, dann kann die (Ein-)Fünftelregelung ein Vorteil für Sie sein. Doch je höher Ihr bisheriges Einkommen war, umso geringer ist Ihr Vorteil durch die (Ein-)Fünftelregelung. Wenn Ihr steuerpflichtiges Einkommen im Jahr 2019 größer als 62.809 EUR (Ledige) oder 125.618 EUR (Verheiratete) ist, unterliegen Sie bereits dem "Spitzensteuersatz" und können keinen großen Vorteil aus der (Ein-)Fünftelregelung erwarten.

Tipp!

Da es jedoch verschiedene legale Möglichkeiten gibt, die Höhe des normalen zu versteuernden Einkommens zu optimieren, können oft selbst Steuerpflichtige mit hohem steuerpflichtigem Einkommen gerade für die Abfindung eine günstigere Besteuerung erreichen.

Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Na - selbstverständlich nicht Sie - was dachten Sie denn? Ihre Steuern vom Einkommen behält ja der Arbeitgeber ein - also ist er zunächst verpflichtet zu prüfen, ob bei Ihnen eine "Zusammenballung von Einkünften" vorliegt, die zu einer Steuerbegünstigung führt.

Die Abfindung wird in Ihrer Lohnsteuerbescheinigung gesondert ausgewiesen. Sie tragen die Abfindung als "ermäßigt besteuerte Entschädigung" in der Anlage N der Steuererklärung (Zeile 17) ein. Wurde die Abfindung nicht ermäßigt nach der Fünftelregelung versteuert, dann tragen Sie die Abfindung in Zeile 18 ein, die darauf angefallene Lohnsteuer und den Solidaritätszuschlag in Zeile 19 und die Kirchensteuer in Zeile 20.

Ganz gleich, wieviel Steuern bei Auszahlung der Abfindung einbehalten werden, wird nochmals anhand Ihrer Steuererklärung und der Lohnsteuerunterlagen im Finanzamt geprüft, ob die Fünftelregelung angewendet werden kann und wieviel Steuern im Bescheid festzusetzen sind. Daraufhin kann sich dann für Sie auch eine Steuererstattung oder eine Steuernachzahlung ergeben.

Wollen Sie nur wissen, wovon eine "Zusammenballung von Einkünften" abhängt, oder auch gleich mit dem Abfindungsrechner Ihren Steuervorteil durch die Fünftelregelung kalkulieren?

Abfindungsrechner 2024 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Welche Frage oder welches Problem ist für Sie offengeblieben? Gern beantworte ich Ihren Kommentar.

Mittwoch, 12. März 2025

Ein Wertguthaben (Zeitwertkonto) mit einer echten Abfindung aufstocken, klingt für manchen wie eine gute Idee. Doch Vorsicht: Falle!

Kein höheres Wertguthaben durch Abfindung

Wer eine echte Abfindung erhält, möchte diese vielleicht teilweise oder vollständig nutzen, um das eigene Wertguthaben aufzustocken. Das kann mehrfach vorteilhaft sein, und dafür können Sie mehrere Möglichkeiten nutzen.

Bisher haben Sie dafür beispielsweise genutzt:

- Teile des laufenden Arbeitsentgelts,

- Mehrarbeitsvergütungen,

- Einmalzahlungen (beispielsweise Weihnachtsgeld),

- freiwillige zusätzliche Leistungen des "Arbeitgebers",

- Vergütung für Überstunden,

- oder nicht genutzte Urlaubstage.

Das Wertguthaben können Sie später einsetzen, um eine längerfristige Freistellung von der Arbeit zu finanzieren. Zudem genießen Sie einen zusätzlichen Vorteil, weil in der Ansparphase des Wertguthabens zunächst keine Steuern und Sozialversicherungsabgaben fällig werden. Erst bei der Auszahlung des Wertguthabens werden Steuern und Sozialabgaben fällig. (Siehe auch § 3 Nr. 53 EStG.) Darüber hinaus besteht während der Freistellungsphase weiterhin ein Sozialversicherungsschutz.

Einzahlungen in Zeitwertkonto sind Arbeitsentgelt

Sozialversicherungsrechtlich gelten die Einzahlungen in Wertguthaben als Arbeitsentgelt im Sinne des § 14 (1) Sozialgesetzbuch IV (SGB IV).

Allerdings unterliegt während der Arbeitsphase nur das fällige, tatsächlich ausgezahlte Arbeitsentgelt der Sozialversicherungspflicht gem. § 23b (1) SGB IV i. V. m. § 23 Abs. 1 SGB IV. In der Freistellungsphase fallen dann die Beiträge für das vereinbarungsgemäß als Arbeitsentgelt ausgezahlte Wertguthaben an.

Das gilt auch, wenn unter bestimmten Bedingungen das Wertguthaben nach Beendigung des Arbeitsverhältnisses an die Deutsche Rentenversicherung Bund übertragen wird.

Steuern auf den Teil des Arbeitsentgelts, das in Wertguthaben umgewandelt wird, werden gem. Einkommensteuergesetz (EStG) § 11 (1) erst fällig, wenn das Wertguthaben an die Anspruchsberechtigten ausgezahlt wird, ihnen tatsächlich zufließt.

Abfindung umwandeln in Wertguthaben

Vorsicht geboten ist, wenn nun eine Abfindung teilweise oder vollständig in ein Wertguthaben eingezahlt wird. Echte Abfindungen sind steuer- und sozialversicherungsfrei - gilt das auch bei Einzahlungen in Zeitwertkonten?

Abfindungen sind gem. EStG § 24 (1) Entschädigungen für entgangene oder entgehende Einnahmen. Sozialversicherungsrechtlich gehören alle aus einer Beschäftigung angesparten Arbeitsentgelte nach § 14 SGB IV zum Entgeltguthaben.

Das Bundessozialgericht entschied bereits 1990, dass Abfindungen wegen Beendigung des Arbeitsverhältnisses kein Arbeitsentgelt im Sinne der Sozialversicherung darstellen. (BSG-Urteil vom 21.02.1990, AZ.:12 RK 20/88). Das Bundessozialgericht begründete seine Entscheidung damit, dass eine Abfindung als Entschädigung für den Wegfall künftiger Verdienstmöglichkeiten zeitlich nicht der früheren Beschäftigung zuzuordnen ist.

In diesem Sinne entschied auch das Finanzgericht Berlin-Brandenburg, dass eine echte Abfindung für den Verlust eines Arbeitsplatzes nicht der Lohnsteuer unterliegt und nicht zur Aufstockung eines Wertguthabenkontos (Zeitwertkonto) genutzt werden kann, da kein sozialversicherungspflichtiges Arbeitsentgelt vorliegt (FG Berlin-Brandenburg, Urteil vom 17.06.2021,Az. 4 K 4206/18). Sofern dennoch mit der Abfindung das Wertguthaben aufgestockt, wurde, handele es "sich um einen gegenwärtigen Zufluss von Arbeitslohn, der durch den Abschluss einer Lohnverwendung zu Gunsten der DRV begründet wurde."

Dem Urteil lag ein Streitfall zugrunde, in dem die Unternehmensleitung mit dem Betriebsrat aufgrund von Umstrukturierungsmaßnahmen einen Interessenausgleich vereinbart hatte. Darin wurde ausscheidenden "Arbeitnehmern" eine "Freiwilligen-Abfindung" als Entschädigung für die Beendigung des Arbeitsverhältnisses zugesagt. Die Betroffenen hatten die Möglichkeit, die Abfindung in das für sie geführte Langzeitkonto einzubringen. Das dadurch aufgestockte Wertguthaben sollte nach Beschäftigungsende gem. § 7f SGB IV auf die Deutsche Rentenversicherung Bund übertragen werden. Auf die Einzahlungen in das Wertguthaben führte das Unternehmen keine Lohnsteuer und keine Beiträge zur Gesamtsozialversicherung ab.

Gegen das Urteil wurde Revision eingelegt.

Der Bundesfinanzhof hat im Revisionsverfahren am 03. 05. 2023 der Entscheidung des FG Berlin-Brandenburg widersprochen und entschieden:

Ob die streitigen Wertguthabenvereinbarungen unwirksam waren, oder nicht, sei unerheblich. Auf keinen Fall konnten die Arbeitnehmer über die Abfindungsbeträge verfügen, die dem Wertguthaben zugeflossen sind. Deshalb entfalle zu diesem Zeitpunkt die Lohnsteuerpflicht. Denn sie entstehe erst im Zeitpunkt der Auszahlung des Wertguthabens an die "Arbeitnehmer" gem § 3 Nr. 53 EStG. (BFH, Urteil vom 03. 05. 2023, IX R 25/21.)

Weiterführende Informationen:

Wertguthaben - Häufig gestellte Fragen | FAQ, Bundesministerium für Arbeit und Soziales

Wie aufschlussreich fanden Sie diesen Artikel?

Autoindustrie: Thyssenkrupp will Personal in der Autozuliefersparte abbauen

"'Ziel ist eine weltweite Senkung der Kosten um über 150 Millionen Euro, dies soll unter anderem durch einen Abbau von rechnerisch rund 1.800 Arbeitsplätzen erreicht werden', teilte Thyssenkrupp Automotive Technology mit."

https://bit.ly/4imIPoe

Dienstag, 11. März 2025

Wie die einzig verbliebene Steuerermäßigung auf Ihre Abfindung berechnet wird, wem die Fünftelregelung einen Steuervorteil bringt und wie groß dieser Steuervorteil für Sie sein kann.

Inhalt:

- Wie ist die Abfindung zu versteuern - Steuer sparen mit Fünftelregelung?

- Drei Wege für mehr Geld nach Steuen

- Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

- Wie berechnet sich die Steuerlast nach der Fünftelregelung?

- Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Abfindung - Steuern sparen mit "Ein-Fünftelregelung"

Wie Sie im Exkurs: Abfindung und "Freibetrag" und im Exkurs: Abfindung steuerfrei gesehen haben, hat der Gesetzgeber die Steuerlast auf Abfindungen in den letzten Jahren drastisch verschärft: Steuerliche Freibeträge auf Abfindungen gibt es nicht mehr! Weiterhin gibt es auch die Regel, eine Abfindung mit dem halben Steuersatz zu belasten (das sogenannte "Halbeinkünfte-Verfahren"), schon lange nicht mehr für Abfindungen. Auch die Steuerermäßigung nach der Fünftelregelung bereits bei Auszahlung der Abfindung wurde von Ihren Bundestagsabgeordneten per Gesetz aufgehoben.

Im Gegenteil, noch bevor Sie Ihre Entlassungsabfindung auf Ihrem Konto haben, melden Dritte Anprüche auf Ihr schönes Geld an. Zunächst der Fiskus und dann die Arbeitsagentur suchen jede Möglichkeit, sich an Ihrer Entlassungsabfindung schadlos zu halten oder zumindest die "eigenen" Leistungen (Steuererstattung, Arbeitslosengeld) zu kürzen.

Drei Wege für mehr Geld nach Steuern

Vielleicht wollen Sie Ihre finanzielle Sicherheit und Unabhängigkeit vergrößern? Dann nutzen Sie im Zusammenhang mit der Abfindung ganz legal 3 Wege, um möglichst mehr Geld nach Steuern zu be- oder erhalten:

- die Ein-Fünftelregelung;

- die Umwandlung der Abfindung vor der Auszahlung;

- die Umwandlung der Abfindung nach der Auszahlung.

Ganz gleich welchen Weg Sie nutzen: schließlich bringt Ihnen jeder einzelne einen Vorteil. Oft können Sie sogar alle 3 Vorteile gleichermaßen nutzen. Gerade der dritte Weg, die Umwandlung der Abfindung nach der Auszahlung, bringt in der Regel die größte Steuerersparnis und mit etwas Cleverness zugleich den höchsten Gewinn.

Wie hilfreich ist diese Information für Sie oder wie kann ich Ihnen helfen?

Steuerermäßigung - ein "Geschenk" vom Fiskus?

Der 1. Weg, der Ihnen als steuerliche Begünstigung geblieben ist, ist die sogenannte Ein-Fünftelregelung. Aufgrund der (Ein-)Fünftelregelung gewährt Ihnen der Fiskus einen kleinen steuerfreien Bonus. Dafür gibt es drei ganz entscheidende Voraussetzungen:

- Die Abfindung gehört zu Ihren "außerordentlichen Einkünften" gemäß Einkommensteuergesetz (EStG § 34 Abs. 2).

- Als außerordentliche Einkünfte gelten (Entlassungs-)Entschädigungen als Ersatz für entgangene oder entgehende Einnahmen - also Entlassungsabfindungen gemäß Einkommensteuergesetz (EStG § 24 Nr. 1). Ebenso sind übrigens auch Gewinne aus dem Verkauf eines landwirtschaftlichen oder Gewerbebetriebs, einer Kanzlei oder Praxis oder Ausgleichszahlungen an Handelsvertreter nach § 89b des Handelsgesetzbuchs außerordentliche Einkünfte. Aber die Abfindung als Entschädigung darf keine Zahlung für bereits erdiente Ansprüche sein. "Erdiente" Ansprüche sind beispielsweise rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder noch zustehende Gehaltsansprüche, weil das Dienstverhältnis rückwirkend beendet wird (vgl. BMF v. 24.05.2004 - IV A 5 - S 2290 - 20/04BStBl 2004 I S. 505, ber. S. 633).

- Schließlich ist nach dem BFH-Urteil vom 8. April 2014, Az. IX R 33/13 die Ein-Fünftelregelung "entsprechend dem Normzweck ... auf solche Einkünfte zu beschränken, die 'zusammengeballt' zufließen" (ständige Rechtsprechung des BFH; vgl. Urteile vom 25. August 2009 IX R 3/09 und vom 27. Januar 2010 IX R 31/09"

Zunächst ist Ihr "Noch-Arbeitgeber" laut Einkommensteuergesetz (EStG § 39b Abs. 3) verpflichtet, die Lohnsteuer von Ihrem normalen Lohn oder Ihrem normalen Gehalt abzuziehen. Weiterhin sind die Steuern auf Ihre Abfindung einzubehalten. Schließlich gilt die Abfindung als "sonstiger Bezug" und wird unter bestimmten Voraussetzungen nach der Ein-Fünftelregelung besteuert.

Bis 31. 12. 2024 konnte bereits bei der Lohnsteuerberechnung die Abfindung nach der Fünftelregelung ermäßigt versteuert werden. Ab 01. 01. 2025 wird die Steuerermäßigung nur vom Finanzamt im Steuerbescheid berechnet.

Wie berechnet sich die Steuerlast nach der Fünftelregelung?

Bei der Ein-Fünftelregelung für Abfindungen wird - im Standardfall - so gerechnet, als würden Sie 5 Jahre lang 1/5 der Abfindung erhalten. Die Differenz zwischen der Einkommensteuer auf Ihr normales zu versteuerndes Einkommen und der Einkommensteuer, wenn noch 1/5 der Abfindung hinzugerechnet wird, ist mit 5 zu multiplizieren und die Gesamtsteuerlast mit einem Schlag im Jahr der Abfindungsauszahlung zahlen. Deshalb wird in den nachfolgenden Steuerjahren die Abfindung nicht mehr berücksichtigt.

Für unser voriges Beispiel mit einer Abfindung in Höhe von 50.000 Euro heißt das:

zu versteuerndes laufendes Einkommen:

80.000 Euro

14.640 Euro

1/5 der Abfindung:

10.000 Euro

Summe:

90.000 Euro

auf die Summe anfallende Steuern:

17.922 Euro

anteilige Steuern auf 1/5 der Abfindung (also wieviel mehr Steuern?)

3.282 Euro

anteilige Steuern auf 1/5-Abfindung x 5 + Steuern auf laufendes Einkommen

31.050 Euro

Gesamteinkommen nach Steuern*

98.950 Euro

*Einkommensteuer laut Splittingtabelle 2025 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer. Detailliert können Sie die Berechnung auf dem Tabellenblatt "ABF2025" meines Abfindungsrechners nachvollziehen.

Grafisch sähe der Steuerspareffekt mit Einkommensteuer + Solidaritätszuschlag ähnlich aus wie hier:

Abfindungsrechner 2025 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

Fazit:

Ob 32.818 Euro Einkommensteuer + 0 Euro Solidaritätszuschlag wie bei einer "normalen" Besteuerung oder 31.050 Euro + 0 Euro Solidaritätszuschlag, Dank der (Ein-)Fünftelregelung (zzgl. ggf. 9 Prozent Kirchensteuer) - im Verhältnis zu 50.000 Euro Entlassungsabfindung wachsen Ihre Steuern insgesamt auf 70 - 80 % der Abfindung! - Ist das der finanzielle Gewinn, den Sie erhofft haben?

Wem bietet die Ein-Fünftelregelung steuerliche Vorteile?

Durch die (Ein-)Fünftelregelung erhalten diejenigen steuerliche Vorteile, die erst durch die Entlassungsabfindung in eine hohe "Steuerprogression" geraten. Wenn Sie ohne Entlassungsabfindung also ein Einkommen haben, das mit einer geringen Steuerbelastung verbunden ist, durch die Entlassungsabfindung aber überproportional mehr Steuern zahlen müssen, dann kann die (Ein-)Fünftelregelung ein Vorteil für Sie sein. Doch je höher Ihr bisheriges Einkommen war, umso geringer ist Ihr Vorteil durch die (Ein-)Fünftelregelung. Wenn Ihr steuerpflichtiges Einkommen im Jahr 2025 größer als 68.480 EUR (Ledige) oder 136.960 EUR (Verheiratete) ist, unterliegen Sie bereits dem "Spitzensteuersatz" und können keinen großen Vorteil aus der (Ein-)Fünftelregelung erwarten.

Tipp!

Da es jedoch verschiedene legale Möglichkeiten gibt, die Höhe des normalen zu versteuernden Einkommens zu optimieren, können oft selbst Steuerpflichtige mit hohem steuerpflichtigem Einkommen gerade für die Abfindung eine günstigere Besteuerung erreichen.

Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Na - selbstverständlich nicht Sie - was dachten Sie denn? Ihre Steuern vom Einkommen behält ja der Arbeitgeber ein - also ist er zunächst verpflichtet, Ihre Abfindung wie normalen Arbeitslohn zu versteuern. Ob bei Ihnen eine "Zusammenballung von Einkünften" vorliegt, die zu einer Steuerbegünstigung führt, entscheidet erst das Finanzamt bei der Steuerfestsetzung (frühestens im Jahr nach der Auszahlung der Abfindung).

Die Abfindung wird in Ihrer Lohnsteuerbescheinigung gesondert ausgewiesen. Sie tragen die Abfindung als "ermäßigt besteuerte Entschädigung" in der Anlage N der Steuererklärung (Zeile 17) ein. Wurde die Abfindung nicht ermäßigt nach der Fünftelregelung versteuert, dann tragen Sie die Abfindung in Zeile 18 ein, die darauf angefallene Lohnsteuer und den Solidaritätszuschlag in Zeile 19 und die Kirchensteuer in Zeile 20.

Ganz gleich, wieviel Steuern bei Auszahlung der Abfindung einbehalten werden, wird anhand Ihrer Steuererklärung und der Lohnsteuerunterlagen im Finanzamt geprüft, ob die Fünftelregelung angewendet werden kann und wieviel Steuern im Bescheid festzusetzen sind. Daraufhin kann sich dann für Sie auch eine Steuererstattung oder eine Steuernachzahlung ergeben.

Wollen Sie nur wissen, wovon eine "Zusammenballung von Einkünften" abhängt, oder auch gleich mit dem Abfindungsrechner Ihren Steuervorteil durch die Fünftelregelung kalkulieren?

Abfindungsrechner 2025 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Welche Frage oder welches Problem ist für Sie offengeblieben? Gern beantworte ich Ihren Kommentar.

Abfindung oder Schmerzensgeld - wie clevere Unternehmen und Mitarbeiter das Allgemeine Gleichbehandlungsgesetz nutzen? Was clevere Steuerberater empfehlen, um die Steuern auf die Abfindung zu senken?

Als Schmerzensgeld "sorgenfrei benachteiligen"

Gleich wie hoch Ihre Abfindung ausfällt - entscheidend ist für Sie doch sicher, wieviel Geld nach Steuern von der Abfindung auf Ihrem Konto landet - richtig? Möglich, ja sogar wahrscheinlich, dass Sie gerade wegen Ihrer Entlassung auf Ihren Chef oder Ihre Chefin nicht gut zu sprechen sind. Die Entlassung schmerzt zu sehr!

Vielleicht wollen Sie sich aber doch noch einmal mit ihm oder mit ihr an einen Tisch setzen. Wozu? Um zu klären, wie Sie im Unternehmen benachteiligt und gemobbt wurden. Ja - lesen Sie selbst, was der SPIEGEL unter dem Titel "Sorgenfrei benachteiligen" enthüllte:

"Auf das interessanteste neue Geschäftsfeld im Zuge des Gleichbehandlungsgesetzes sind indes die Steuerberater gestoßen. Man hätte es kaum zu hoffen gewagt: Ausgerechnet eine auch zugunsten von Senioren erdachte Regel eignet sich hervorragend, um bei der Trennung von älteren Mitarbeitern auch noch Geld zu sparen.

Es geht um eine Passage des neuen Gesetzes, in dem von Entschädigung die Rede ist. Demnach können etwa gemobbte Mitarbeiter Geld für erlittene Seelenpein verlangen; Fachleute sprechen von der Kompensation eines immateriellen Schadens. Um welche Summen es dabei geht, ist im Gesetz nicht geregelt.

Sicher ist, dass derlei Zahlungen steuerfrei sind. Das Bundesfinanzministerium bestätigt: 'Es gilt dasselbe wie bei einem Lottogewinn.' Die Steuerberater reagierten wie elektrisiert. Konkret schlagen sie Firmenkunden nun vor, älteren Mitarbeitern ein attraktives Angebot zu unterbreiten. Statt einer Abfindung, auf die der Geschasste ja leider Steuern zu zahlen hat, solle das Unternehmen eine - etwas geringere - Schmerzensgeldzahlung für angebliche Diskriminierung anbieten. Ein Anlass lasse sich leicht inszenieren, etwa durch fortgesetzte Frotzeleien über die Mühsal des Alters.

Schließlich hätten beide Seiten einen Vorteil. Das Unternehmen zahlt brutto weniger, beim Beschäftigten kommt aber netto mehr an." (Der Spiegel 46/2006, S. 40)

Das Allgemeine Gleichbehandlungsgesetz (AGG) ermöglicht also, gemobbten Mitarbeitern für erlittene ideelle Belastungen § 15 Abs. 2 AGG Schmerzensgeld zu verlangen (vgl. BGB § 253 Abs. 2).

Wer Schmerzensgeld wegen Mobbing erst gerichtlich durchsetzen kann, sollte jedoch nicht zu große Beträge erwarten. Zudem bedarf es beweiskräftiger Belege (beispielsweise eines "Mobbingtagebuchs"), was unter anderem auch in diesem Ratgeber-Video deutlich wird. In welcher Höhe Gerichte bei Klagen auf Schmerzensgeld bisher entschieden haben, ist an diesen Beispielen erkennbar.

Diskriminierung muss belegbar sein

Ergänzend dazu ein Zitat aus dem Online-Newsletter des VNR-Verlages vom 05.12.07:

"Wie Sie doch noch eine steuerfreie Abfindung zahlen können

Sie erinnern sich sicher noch daran, dass zum 31.12.2005 die Steuerfreibeträge für Abfindungen komplett gestrichen wurden. Seitdem müssen gezahlte Abfindungen grundsätzlich versteuert werden. So können Sie dennoch Ihrem Arbeitnehmer eine Abfindung steuerfrei zahlen.

Zahlen Sie die Abfindung nicht als Entschädigung für den Verlust des Arbeitsplatzes, sondern als Schmerzensgeld für eine erlittene Diskriminierung nach dem AGG. Denn als Schmerzensgeld ist der komplette Betrag steuerfrei.

Aber Achtung! Die Diskriminierung muss auch belegbar sein. Denn nur wenn auch tatsächlich eine Benachteiligung stattgefunden hat - etwa wegen des Geschlechts oder des Alters oder aufgrund von Mobbing oder einer sexuellen Belästigung - ist die Ausgleichszahlung für den immateriellen Schaden nach § 15 Abs. 2 AGG steuerfrei.

Tipp

Warum trennen Sie sich? Das muss doch einen Grund haben - gefällt Ihnen die Nase Ihrer Mitarbeiterin nicht? Haben Sie nur noch gestritten? Ist Ihr Mitarbeiter Ausländer? Da lässt sich unter Umständen doch eine Diskriminierung finden, über die Sie sich dann mit Ihrem Mitarbeiter 'verständigen'".

Wenn Sie wissen wollen, wie sich eine solche Lösung für Sie rechnet und wie Sie diese Ihrem Unternehmen verkaufen können, rufen Sie mich am besten gleich an oder senden Sie mir eine E-Mail mit dem Betreff "Schmerzensgeld".

Doch beachten Sie: Die Diskriminierung müssen Sie nachweisbar belegen können! Ohne stichhaltigen Nachweis geraten Sie eventuell in den Verdacht der Steuerhinterziehung.

Wenn Sie nicht die Chance auf "Schmerzensgeld" haben, dann werden Sie noch vor der steuerlichen Betrachtung vielleicht wissen wollen: Und was passiert mit dem Arbeitslosengeld bei einer Abfindung? Das ist nicht gerade einfach zu überschauen ...

Siehe auch: WELT, 13.07.2009

Achtung: Die Diskriminierung muss auch belegbar sein. Ist sie dies nicht, besteht keine Chance auf Schmerzensgeld, wie beispielsweise aus folgendem Urteil entnehmbar ist:

Die Klage – wie die Kammer findet –

ist vollumfänglich unbegründet.

Auch wenn’s der Klägerin missfällt:

es gibt für sie kein Schmerzensgeld...

Hier können Sie das ganze Urteil lesen, das ein poetischer Richter mit einer gehörigen Portion Humor und satirischem Potential verfasste. ;-)

Wie hat Ihnen der Artikel gefallen?

Montag, 10. März 2025

Kündigung meist am Montag - was nun?

Eine Kündigung erhalten Mitarbeiter meist montags und mittwochs. Kalter Schock für Betroffene. Was ist dann zu tun?

Kündigung meist am Montag - was tun?

Am Montag und am Mittwoch wird am meisten gekündigt - Dienstag sehr selten. Das ist das statistische Ergebnis, zu dem die Münchner Anwaltskanzlei Heisse Kursawe Eversheds (seit 2017 Eversheds Sutherland (Germany) im Jahr 2014 gelangte. Dafür werteten sie 512 Kündigungsschutzverfahren aus.

Grafik: Heisse Kursave Eversheds/Focus

Damals berichteten beispielsweise Focus die WELT darüber. Auf karrierebibel.de sind die Informationen ebenfalls noch verfügbar. Als Ursachen für diese Verteilung nannten nach Angaben der Kanzlei damals Personalleiter drei Gründe.

- Der Entschluss für eine Kündigung reife über das Wochenende.

- Viele "Arbeitgeber" gönnen dem Noch-Mitarbeiter zumindest ein stressfreies Wochenende.

- Die "Arbeitgeber" treiben taktische Gründe

Zu diesen "taktischen Gründen" hieß es im Focus:

"Hintergrund der Taktik ist, dass bei außerordentlichen Kündigungen der Betriebsrat vorher eine Anhörungsfrist von drei Wochentagen besitzt – nicht Arbeitstagen.

Wenn der Arbeitgeber den Betriebsrat also am Freitag der Vorwoche von der geplanten Kündigung unterrichtet, vermeidet er erstens, dass der Betriebsrat während seiner Arbeitszeit tagt.

Zweitens dürfte die Motivation des Betriebsrats, sich den Fall genauer anzusehen, geringer sein, da dies nach Feierabend oder gar am Wochenende geschehen müsste."

Das Mitbestimmungsrecht des Betriebsrats bei Kündigungen ergibt sich aus dem Betriebsverfassungsgesetz § 102 (2). So gesehen dürfte die Praxis mehr zu den "Fiesen Tricks statt fairer Trennung" gehören - oder sehen Sie das anders?

Deshalb wäre es wohl für jeden angeraten, zumindest erst einmal auf die Schnelle zu prüfen, ob man sich nicht gegen die Kündigung wehren sollte.

Erste-Hilfe-Checkliste: "Die 15 häufigsten Fehler bei einer Kündigung" zum Gratis-Download https://bit.ly/40Q8huU

Ihre Abfindung ist zu versteuern - aber wie? Warum ist eine Abfindung für den Fiskus ein tolles Geschäft? Welche Chancen bleiben Ihnen dennoch, um wenigstens einen Teil Ihres Geldes der Abfindung steuerermäßigt zu erhalten?

Abfindung ist zu versteuern

Wer eine Abfindung erhält, fragt sich immer sorgenvoll:

- muss ich wirklich meine gesamte Abfindung versteuern?

- wieviel Steuern werden mir abgezogen?

- wie behalte ich mehr Geld nach Steuern von der Abfindung?

Antwort auf diese Fragen erhalten Sie auf dieser Seite!

Meine gesamte Abfindung ist zu versteuern?

Ja! Ihre Abfindung versteuern, bedeutet für Sie: Die gesamte Abfindung ist zu versteuern - bis auf den letzten Cent! Steuerliche Freibeträge gibt es seit 2006 nicht mehr. Bis dahin gab es noch gestaffelt Freibeträge, die aber seit Ende der 90er Jahre schrittweise per Gesetz reduziert wurden.

Wie ist die Abfindung zu versteuern?

Grundsätzlich ist Ihre Abfindung ganz "normal" nach Einkommensteuergesetz (EStG § 19) zu versteuern, ganz so wie "Gehälter, Löhne, Gratifikationen, Tantiemen und andere Bezüge und Vorteile für eine Beschäftigung im öffentlichen oder privaten Dienst" und ohne jede Steuerermäßigung. Es werden also Ihr steuerpflichtiger Lohn oder Ihr steuerpflichtiges Gehalt sowie die Abfindung addiert und auf die Summe die Steuern berechnet. Gleich wie das steuerpflichtige Einkommen zwischen Lohn/Gehalt und Abfindung aufgeteilt ist - es fällt imm die gleiche Einkommensteuer an:

Gehalt

130 000 Euro

80 000 Euro

0 Euro

Abfindung

0 Euro

50 000 Euro

130 000 Euro

In allen drei Fällen würde die Steuerlast nach der Grundtabelle 2025 (bei Ledigen oder Einzelveranlagten) insgesamt 46.091 Euro Einkommensteuer und Solidaritätszuschlag (ohne Kirchensteuer) betragen.

Wann werden die Steuern auf die Abfindung gezahlt?

Die Steuern auf die Abfindung sind bei der Auszahlung auch gleich einzubehalten.

"Abfindungen zählen zu den einkommensteuerpflichtigen Einkünften. Der Arbeitgeber ist verpflichtet, die auf den Abfindungsbetrag entfallenden Steuern einzubehalten, da es sich bei der Abfindungszahlung um Arbeitslohn i. S. d. § 38 Abs. 1 Abs. 3 Satz 1 EStG handelt (Anschluss an BFH, Beschluss v. 12.12.2011 - IX B 3/11; BAG, Urteil v. 21.11.1985 - 2 AZR 6/85)." (LAG Hamm, Urteil vom 30.01.2015, 18 Sa 984/14 - Leitsatz)

Dadurch, dass Sie Ihre Abfindung voll und ganz zu versteuern haben, verdient der Fiskus an Ihrer Abfindung kräftig mit.

So viel Geld bleibt Ihnen von Ihrer Abfindung ab 01.01.2025 nach Steuern:

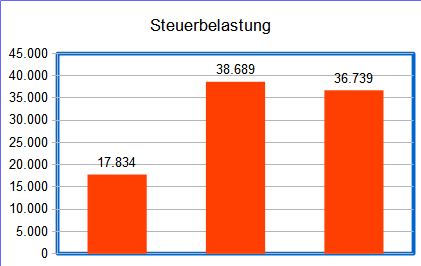

zu versteuerndes laufendes Einkommen z. B.:

80.000 Euro

darauf Steuern:*

14.640 Euro

zu versteuernde Abfindung z. B.:

50.000 Euro

Summe:

130.000 Euro

darauf Steuern:*

32.818 Euro

Gesamteinkommen nach Steuern incl. Solidaritätszuschlag:

97.182 Euro

*Einkommensteuer laut Splittingtabelle 2025 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer.

Plötzlich zahlen Sie fast soviel Steuern, wie Sie an Abfindung erhalten! Falls Sie kirchensteuerpflichtig sind, müssen Sie 8 oder 9 % Kirchensteuer von der Lohnsteuer bzw. Einkommensteuer zusätzlich einkalkulieren. Das wären in unserem Beispiel bei 9 % Kirchensteuer dann insgesamt 35.772 EUR Steuern! Schöne Bescherung!

Was fällt Ihnen dazu ein?

Der Betrieb gibt - der Staat nimmt

Welch tolles Geschäft so eine Abfindung für den Fiskus ist, lässt sich an folgendem - wenn auch nicht ganz aktuellem - Beispiel noch deutlicher erkennen:

"Der Autohersteller DaimlerChrysler will einem Zeitungsbericht zufolge in seinem Komponentenwerk Stuttgart-Untertürkheim erneut Stellen abbauen. An dem zweitgrößten deutschen Standort sollen bis zu 750 Beschäftigte mit Abfindungen zum freiwilligen Ausscheiden bewegt werden, wie die 'Stuttgarter Nachrichten' unter Berufung auf den Betriebsrat berichten ... Die Regelungen sähen für jeden Beschäftigten Abfindungen von bis zu 250.000 Euro vor." (WELT, 28.05.2007)

Wollen Sie einmal anhand des Beispiels in der Tabelle kalkulieren? 750 Abfindungen x nehmen wir an 200.000 EUR x 50 % Steuern = 75.000.000 EUR! 75 Millionen EUR Steuereinnahmen für den Fiskus dafür, dass DaimlerChrysler Mitarbeiter entlässt - ist das ein tolles Geschäft? Und darauf sollte der Fiskus verzichten? Wollen Sie soviel Enthaltsamkeit erwarten?

Gibt es denn nicht wenigstens eine Steuerermäßigung auf die Abfindung?

Doch eine Steuerermäßigung auf die Abfindung kann es geben. Unter bestimmten Voraussetzungen werden Abfindungen als Entschädigungen nach der sogenannten "Fünftelregelung" versteuert. Das heißt: Nicht jede Abfindung kann ermäßigt versteuert werden. Vielmehr müssen ganz bestimmte Voraussetzungen erfüllt sein: Die Abfindung muss (kurz gesagt) eine Entschädigung für entgehende Einnahmen sein und es muss infolge der Abfindung zu einer "Zusammenballung von Einkünften" kommen.

Wer berechnet die Steuern auf die Abfindung?

Diese Dienstleistung war bis 31. 12. 2024 dem "Arbeitgeber" per Gesetz übertragen. Die Finanzverwaltung verlangte also, dass nach der jeweiligen Steuerformel der "Arbeitgeber" (= die Lohnbuchaltung) berechnen, wie Ihre Abfindung zu versteuern ist. Dann musste der "Arbeitgeber" dafür auch gleich die Steuern überweisen - ehe Sie auch nur einen Cent von der Abfindung gesehen haben.

Aus meiner jahrelangen Erfahrung weiß ich, dass es selbst in Großunternehmen dazu öfter Unsicherheiten und gar Fehler gibt. Diese können für die Betroffenen zu erheblichen Nachteilen (siehe Beispiel) führen.

Achtung - neu! Ab 01. 01. 2025 sind Abfindungen bei ihrer Auszahlung ohne Ermäßigung nach der Fünftelregelung zu versteuern. Die Steuerermäßigung wird erst durch die Finanzbehörden im Steuerbescheid festgesetzt. Zuviel einbehaltene Steuern werden dann für das Auszahlungsjahr der Abfindung erstattet.

Unabhängig davon gibt es immer wieder "eigenartige" Steuerabzüge bei der Auszahlung der Abfindung. Deshalb ist jedem nur zu empfehlen, sich vor Auszahlung der Abfindung in der Buchhaltung die Steuerberechnung erklären zu lassen und Zweifelsfragen zu klären.

Wie können Sie prüfen, wieviel Steuern auf die Abfindung anfallen?

- Lassen Sie sich die Steuerberechnung auf die Abfindung möglichst in der Buchhaltung vor Auszahlung der Abfindung erklären und fragen Sie nach, wenn Sie das Ergebnis nicht verstehen.

- Prüfen Sie gegebenenfalls selbst, indem Sie Ihre Werte in einen "Abfindungsrechner" eingeben, wovon es im Internet mehrere kostenfrei gibt. Beachten Sie dabei, dass die Ergebnisse durchaus unterschiedlich sein können. Das hängt davon ab, welche Werte Sie eingeben (müssen), und ob dabei beispielsweise auch ein "Fünftelregelung-Check" vorgenommen wird.

- Natürlich können Sie dafür auch ein Steuerprogramm oder die Hilfe eines Steuerberaters/Lohnsteuerhlfevereins nutzen oder eine Gratis-Beispielkalkulation mit Ihren Zahlen anfordern.

- Sollten Sie trotz aller Bemühungen nicht mit dem Steuerabzug einverstanden sein - keine Sorge: Im Ergebnis Ihrer Steuererklärung für das Kalenderjahr, in dem Sie die Abfindung ausgezahlt bekommen haben, wird im Steuerbescheid die Steuerbelastung endgültig festgesetzt. Zuviel abgezogene Steuern werden erstattet - zu wenig gezahlte Steuern müssen Sie nachzahlen.

Wie behalte ich mehr Geld nach Steuern von der Abfindung?

Bevor Sie nun die 3 legalen Wege prüfen, mit denen Sie trotz Steuerlast mehr Geld aus Ihrer Abfindung herausholen können, hier für Sie noch 4 Fragen, die immer wieder auftauchen, wenn Sie sich bewusst geworden sind: Ihre Abfindung ist zu versteuern! Wenn Sie die Antworten darauf kennen, können Sie Zeit sparen und Fehler vermeiden, die noch mehr Geld kosten.

1. Weg: Vielleicht haben Sie schon einmal etwas von Steuerfreibeträgen auf Abfindungen gehört: Gibt es denn für mich keine Steuerfreibeträge auf Abfindungen.

Wie hat Ihnen der Artikel gefallen?

Abonnieren

Posts (Atom)

Haftungsvermeidung und Reputationsrisiko bei Abfindung. Was das Finanzamt über Sie weiß, bevor Sie die Steuererklärung überhaupt abgeben. ...

-

Was bleibt von der Bruttoabfindung als Nettoabfindung nach Steuern? - Darüber sind in diesen Tagen viele ehemalige Opel-Mitarbeiter des Boc...

-

130 Mitarbeiter wehren sich vor Gericht gegen ihre Entlassungen durch den Aviation Passage Service Berlin (APSB), geht aus einer Meldung i...

-

Eine Abfindung berechnen mit Fünftelregelung heißt nicht in jedem Fall, dass die Betroffenen auch die Steuerermäßigung erhalten, auf die si...