Einmalauszahlung aus Kleinbetragsrenten - ermäßigte Besteuerung nach der Fünftelregelung nur wenn Zahlungszufluss atypisch.

Einmalauszahlung bei atypisch zusammengeballtem Zufluss

Einmalauszahlungen von Leistungen der Altersvorsorge können nach Auffassung der Finanzverwaltung (BMF vom 06.12.2017, Rz 149) außerordentliche Einkünfte im Sinne des § 34 Abs. 2 EStG sein. In einem solchen Fall könnten diese nach der "Fünftelregelung" ermäßigt versteuert werden.

https://www.abfindunginfo.de/betriebliche-altersvorsorge-mit-fuenftelregelung-versteuern/

Doch nicht jede Einmalkapitalauszahlung bestimmter Leistungen erfüllt die Bedingungen für eine ermäßigte Versteuerung. So auch nicht die Kapitalisierung von Kleinbetragsrenten, sofern sie nicht atypisch ist.

Die Fünftelregelung kann nur angewendet werden bei einem atypischen Zufluss außerordentlicher Einkünfte und einer dadurch verursachten "Zusammenballung von Einkünften".

Deshalb hat das FG Berlin-Brandenburg entschieden, dass auf die Kapitalisierung von Kleinbetragsrenten im Jahre 2013 die Tarifermäßigung des § 34 Abs. 2 Nr. 4 EStG nicht anwendbar ist, da die Kapitalisierung von Kleinbetragsrenten in dem Zeitraum 01.01.2005 bis 31.12.2017 nicht atypisch gewesen ist.

"Nach der Zurückweisung durch den Bundesfinanzhof hatte das Finanzgericht Berlin-Brandenburg darüber zu entscheiden, ob die Kapitalisierung laufender Rentenansprüche im Bereich der Altersvorsorgeverträge (§§ 82 ff. EStG) als atypisch im Sinne des § 34 Abs. 2 Nr. 4 EStG anzusehen ist. Die bisherigen Feststellungen sah der Bundesfinanzhof als nicht ausreichend an. Das Finanzgericht befragte eine für den gesamten Markt repräsentativen Anzahl von Versicherungsunternehmen, die zertifizierte Altersvorsorgeverträge anbieten. Aus der Befragung zog das Finanzgericht den Schluss, dass eine Teil/Kapitalisierung im relevanten Zeitraum in einer Vielzahl von Verträgen erfolgt sei. Dafür, dass die Kapitalisierung typisch gewesen sei, spreche zudem, dass die monatliche Auszahlung für die Versicherungsunternehmen nicht rentabel sei und der Gesetzgeber eine solche Kapitalisierungsform in § 93 Abs. 3 EStG normiert habe."

Quelle: juris.de, Pressemitteilung des FG Berlin-Brandenburg v. 19.03.2021

Wie aufschlussreich fanden Sie diesen Artikel?

Freitag, 25. Oktober 2024

Ein Wertguthaben (Zeitwertkonto) mit einer echten Abfindung aufstocken, klingt für manchen wie eine gute Idee. Doch Vorsicht: Falle!

Kein höheres Wertguthaben durch Abfindung

Wer eine echte Abfindung erhält, möchte diese vielleicht teilweise oder vollständig nutzen, um das eigene Wertguthaben aufzustocken. Das kann mehrfach vorteilhaft sein, und dafür können Sie mehrere Möglichkeiten nutzen.

Bisher haben Sie dafür beispielsweise genutzt:

- Teile des laufenden Arbeitsentgelts,

- Mehrarbeitsvergütungen,

- Einmalzahlungen (beispielsweise Weihnachtsgeld),

- freiwillige zusätzliche Leistungen des "Arbeitgebers",

- Vergütung für Überstunden,

- oder nicht genutzte Urlaubstage.

Das Wertguthaben können Sie später einsetzen, um eine längerfristige Freistellung von der Arbeit zu finanzieren. Zudem genießen Sie einen zusätzlichen Vorteil, weil in der Ansparphase des Wertguthabens zunächst keine Steuern und Sozialversicherungsabgaben fällig werden. Erst bei der Auszahlung des Wertguthabens werden Steuern und Sozialabgaben fällig. (Siehe auch § 3 Nr. 53 EStG.) Darüber hinaus besteht während der Freistellungsphase weiterhin ein Sozialversicherungsschutz.

Einzahlungen in Zeitwertkonto sind Arbeitsentgelt

Sozialversicherungsrechtlich gelten die Einzahlungen in Wertguthaben als Arbeitsentgelt im Sinne des § 14 (1) Sozialgesetzbuch IV (SGB IV).

Allerdings unterliegt während der Arbeitsphase nur das fällige, tatsächlich ausgezahlte Arbeitsentgelt der Sozialversicherungspflicht gem. § 23b (1) SGB IV i. V. m. § 23 Abs. 1 SGB IV. In der Freistellungsphase fallen dann die Beiträge für das vereinbarungsgemäß als Arbeitsentgelt ausgezahlte Wertguthaben an.

Das gilt auch, wenn unter bestimmten Bedingungen das Wertguthaben nach Beendigung des Arbeitsverhältnisses an die Deutsche Rentenversicherung Bund übertragen wird.

Steuern auf den Teil des Arbeitsentgelts, das in Wertguthaben umgewandelt wird, werden gem. Einkommensteuergesetz (EStG) § 11 (1) erst fällig, wenn das Wertguthaben an die Anspruchsberechtigten ausgezahlt wird, ihnen tatsächlich zufließt.

Abfindung umwandeln in Wertguthaben

Vorsicht geboten ist, wenn nun eine Abfindung teilweise oder vollständig in ein Wertguthaben eingezahlt wird. Echte Abfindungen sind steuer- und sozialversicherungsfrei - gilt das auch bei Einzahlungen in Zeitwertkonten?

Abfindungen sind gem. EStG § 24 (1) Entschädigungen für entgangene oder entgehende Einnahmen. Sozialversicherungsrechtlich gehören alle aus einer Beschäftigung angesparten Arbeitsentgelte nach § 14 SGB IV zum Entgeltguthaben.

Das Bundessozialgericht entschied bereits 1990, dass Abfindungen wegen Beendigung des Arbeitsverhältnisses kein Arbeitsentgelt im Sinne der Sozialversicherung darstellen. (BSG-Urteil vom 21.02.1990, AZ.:12 RK 20/88). Das Bundessozialgericht begründete seine Entscheidung damit, dass eine Abfindung als Entschädigung für den Wegfall künftiger Verdienstmöglichkeiten zeitlich nicht der früheren Beschäftigung zuzuordnen ist.

In diesem Sinne entschied auch das Finanzgericht Berlin-Brandenburg, dass eine echte Abfindung für den Verlust eines Arbeitsplatzes nicht der Lohnsteuer unterliegt und nicht zur Aufstockung eines Wertguthabenkontos (Zeitwertkonto) genutzt werden kann, da kein sozialversicherungspflichtiges Arbeitsentgelt vorliegt (FG Berlin-Brandenburg, Urteil vom 17.06.2021,Az. 4 K 4206/18). Sofern dennoch mit der Abfindung das Wertguthaben aufgestockt, wurde, handele es "sich um einen gegenwärtigen Zufluss von Arbeitslohn, der durch den Abschluss einer Lohnverwendung zu Gunsten der DRV begründet wurde."

Dem Urteil lag ein Streitfall zugrunde, in dem die Unternehmensleitung mit dem Betriebsrat aufgrund von Umstrukturierungsmaßnahmen einen Interessenausgleich vereinbart hatte. Darin wurde ausscheidenden "Arbeitnehmern" eine "Freiwilligen-Abfindung" als Entschädigung für die Beendigung des Arbeitsverhältnisses zugesagt. Die Betroffenen hatten die Möglichkeit, die Abfindung in das für sie geführte Langzeitkonto einzubringen. Das dadurch aufgestockte Wertguthaben sollte nach Beschäftigungsende gem. § 7f SGB IV auf die Deutsche Rentenversicherung Bund übertragen werden. Auf die Einzahlungen in das Wertguthaben führte das Unternehmen keine Lohnsteuer und keine Beiträge zur Gesamtsozialversicherung ab.

Gegen das Urteil wurde Revision eingelegt.

Der Bundesfinanzhof hat im Revisionsverfahren am 03. 05. 2023 der Entscheidung des FG Berlin-Brandenburg widersprochen und entschieden:

Ob die streitigen Wertguthabenvereinbarungen unwirksam waren, oder nicht, sei unerheblich. Auf keinen Fall konnten die Arbeitnehmer über die Abfindungsbeträge verfügen, die dem Wertguthaben zugeflossen sind. Deshalb entfalle zu diesem Zeitpunkt die Lohnsteuerpflicht. Denn sie entstehe erst im Zeitpunkt der Auszahlung des Wertguthabens an die "Arbeitnehmer" gem § 3 Nr. 53 EStG. (BFH, Urteil vom 03. 05. 2023, IX R 25/21.)

Weiterführende Informationen:

Wertguthaben - Häufig gestellte Fragen | FAQ, Bundesministerium für Arbeit und Soziales

Wie aufschlussreich fanden Sie diesen Artikel?

Ein Wertguthaben (Zeitwertkonto) mit einer echten Abfindung aufstocken, klingt für manchen wie eine gute Idee. Doch Vorsicht: Falle!

Kein höheres Wertguthaben durch Abfindung

Wer eine echte Abfindung erhält, möchte diese vielleicht teilweise oder vollständig nutzen, um das eigene Wertguthaben aufzustocken. Das kann mehrfach vorteilhaft sein, und dafür können Sie mehrere Möglichkeiten nutzen.

Bisher haben Sie dafür beispielsweise genutzt:

- Teile des laufenden Arbeitsentgelts,

- Mehrarbeitsvergütungen,

- Einmalzahlungen (beispielsweise Weihnachtsgeld),

- freiwillige zusätzliche Leistungen des "Arbeitgebers",

- Vergütung für Überstunden,

- oder nicht genutzte Urlaubstage.

Das Wertguthaben können Sie später einsetzen, um eine längerfristige Freistellung von der Arbeit zu finanzieren. Zudem genießen Sie einen zusätzlichen Vorteil, weil in der Ansparphase des Wertguthabens zunächst keine Steuern und Sozialversicherungsabgaben fällig werden. Erst bei der Auszahlung des Wertguthabens werden Steuern und Sozialabgaben fällig. (Siehe auch § 3 Nr. 53 EStG.) Darüber hinaus besteht während der Freistellungsphase weiterhin ein Sozialversicherungsschutz.

Einzahlungen in Zeitwertkonto sind Arbeitsentgelt

Sozialversicherungsrechtlich gelten die Einzahlungen in Wertguthaben als Arbeitsentgelt im Sinne des § 14 (1) Sozialgesetzbuch IV (SGB IV).

Allerdings unterliegt während der Arbeitsphase nur das fällige, tatsächlich ausgezahlte Arbeitsentgelt der Sozialversicherungspflicht gem. § 23b (1) SGB IV i. V. m. § 23 Abs. 1 SGB IV. In der Freistellungsphase fallen dann die Beiträge für das vereinbarungsgemäß als Arbeitsentgelt ausgezahlte Wertguthaben an.

Das gilt auch, wenn unter bestimmten Bedingungen das Wertguthaben nach Beendigung des Arbeitsverhältnisses an die Deutsche Rentenversicherung Bund übertragen wird.

Steuern auf den Teil des Arbeitsentgelts, das in Wertguthaben umgewandelt wird, werden gem. Einkommensteuergesetz (EStG) § 11 (1) erst fällig, wenn das Wertguthaben an die Anspruchsberechtigten ausgezahlt wird, ihnen tatsächlich zufließt.

Abfindung umwandeln in Wertguthaben

Vorsicht geboten ist, wenn nun eine Abfindung teilweise oder vollständig in ein Wertguthaben eingezahlt wird. Echte Abfindungen sind steuer- und sozialversicherungsfrei - gilt das auch bei Einzahlungen in Zeitwertkonten?

Abfindungen sind gem. EStG § 24 (1) Entschädigungen für entgangene oder entgehende Einnahmen. Sozialversicherungsrechtlich gehören alle aus einer Beschäftigung angesparten Arbeitsentgelte nach § 14 SGB IV zum Entgeltguthaben.

Das Bundessozialgericht entschied bereits 1990, dass Abfindungen wegen Beendigung des Arbeitsverhältnisses kein Arbeitsentgelt im Sinne der Sozialversicherung darstellen. (BSG-Urteil vom 21.02.1990, AZ.:12 RK 20/88). Das Bundessozialgericht begründete seine Entscheidung damit, dass eine Abfindung als Entschädigung für den Wegfall künftiger Verdienstmöglichkeiten zeitlich nicht der früheren Beschäftigung zuzuordnen ist.

In diesem Sinne entschied auch das Finanzgericht Berlin-Brandenburg, dass eine echte Abfindung für den Verlust eines Arbeitsplatzes nicht der Lohnsteuer unterliegt und nicht zur Aufstockung eines Wertguthabenkontos (Zeitwertkonto) genutzt werden kann, da kein sozialversicherungspflichtiges Arbeitsentgelt vorliegt (FG Berlin-Brandenburg, Urteil vom 17.06.2021,Az. 4 K 4206/18). Sofern dennoch mit der Abfindung das Wertguthaben aufgestockt, wurde, handele es "sich um einen gegenwärtigen Zufluss von Arbeitslohn, der durch den Abschluss einer Lohnverwendung zu Gunsten der DRV begründet wurde."

Dem Urteil lag ein Streitfall zugrunde, in dem die Unternehmensleitung mit dem Betriebsrat aufgrund von Umstrukturierungsmaßnahmen einen Interessenausgleich vereinbart hatte. Darin wurde ausscheidenden "Arbeitnehmern" eine "Freiwilligen-Abfindung" als Entschädigung für die Beendigung des Arbeitsverhältnisses zugesagt. Die Betroffenen hatten die Möglichkeit, die Abfindung in das für sie geführte Langzeitkonto einzubringen. Das dadurch aufgestockte Wertguthaben sollte nach Beschäftigungsende gem. § 7f SGB IV auf die Deutsche Rentenversicherung Bund übertragen werden. Auf die Einzahlungen in das Wertguthaben führte das Unternehmen keine Lohnsteuer und keine Beiträge zur Gesamtsozialversicherung ab.

Gegen das Urteil wurde Revision eingelegt.

Der Bundesfinanzhof hat im Revisionsverfahren am 03. 05. 2023 der Entscheidung des FG Berlin-Brandenburg widersprochen und entschieden:

Ob die streitigen Wertguthabenvereinbarungen unwirksam waren, oder nicht, sei unerheblich. Auf keinen Fall konnten die Arbeitnehmer über die Abfindungsbeträge verfügen, die dem Wertguthaben zugeflossen sind. Deshalb entfalle zu diesem Zeitpunkt die Lohnsteuerpflicht. Denn sie entstehe erst im Zeitpunkt der Auszahlung des Wertguthabens an die "Arbeitnehmer" gem § 3 Nr. 53 EStG. (BFH, Urteil vom 03. 05. 2023, IX R 25/21.)

Weiterführende Informationen:

Wertguthaben - Häufig gestellte Fragen | FAQ, Bundesministerium für Arbeit und Soziales

Wie aufschlussreich fanden Sie diesen Artikel?

Mittwoch, 23. Oktober 2024

Wenn der Auszahlungszeitpunkt richtig gewählt und vereinbart wird, können Sie tausende Euro Steuern sparen.

Auszahlungszeitpunkt einer Abfindung unbedingt beachten

An anderer Stelle auf diesem Blog wurde bereits ausführlich begründet: Der Zeitpunkt des Zuflusses einer Abfindung beim Arbeitnehmer kann steuerwirksam gestaltet werden.

Wird der Auszahlungszeitpunkt auf ein Kalenderjahr verlagert, in dem das zu versteuernde Einkommen deutlich niedriger ist als im Entlassungsjahr, so bewirkt das unter günstigen Umständen einen Hebeleffekt. Die Steuerlast kann beispielsweise um mehr als 20.000 Euro gesenkt werden, wie Sie mit dem Abfindungsrechner kalkulieren können.

Deshalb nutzen Abfindungsempfänger öfter die Chance, vor der Fälligkeit der Abfindung deren Auszahlung auf ein späteres Kalenderjahr zu verschieben.

Beispielsweise wird dafür im Aufhebungs- oder Abwicklungsvertrag vereinbart:

Das zwischen den Parteien bestehende Arbeitsverhältnis wird aufgrund ordentlicher betriebsbedingter Arbeitgeberkündigung vom ... mit Ablauf des 31.12.xx sein Ende finden...Die gesamte Abfindung wird mit dem regulären Gehaltslauf des auf den Beendigungsmonat folgenden Kalendermonats ausbezahlt.

Welche Falle in einer solchen Formulierung liegt, wird am Urteil des Bundesarbeitsgerichts (BAG) vom 23. 6. 2016 – 8 AZR 757/14 - deutlich:

Auszahlung genau vereinbaren

Dem Urteil lag die Klage eines Arbeitnehmers zugrunde, dessen Abfindung nicht erst im folgenden Monat Januar ausgezahlt wurde - wie er das gewollt und erhofft hatte. Für ihn völlig unerwartet traf das Geld schon im Dezember auf seinem Konto ein. Das führte zu einer deutlich höheren Steuerbelastung, die ja gerade vermieden werden sollte.

(In einem ähnlichen Fall kostete das einem Interessenten von www.abfindunginfo.de mehr als 40.000 Euro Steuern!)

Gegen die "zu frühe" Überweisung klagte der Betroffene bis zum BAG. Der Kläger forderte von seinem ehemaligen Arbeitgeber Schadensersatz wegen der nun höheren Steuerbelastung. Mit der "zu frühen" Zahlung wäre die Vereinbarung zum Auszahlungszeitpunkt nicht eingehalten worden. Die Zahlung hätte entsprechend des Abfindungsvergleichs erst im Januar erfolgen dürfen. Der Arbeitgeber habe mit der vorfälligen Zahlung die rechtlich geschützten Interessen des Klägers beeinträchtigt.

Das BAG folgte jedoch den Urteilen der Vorinstanzen mit folgender Begründung, die jeder beachten sollte, der eine ähnliche Zahlungsvereinbarung treffen will:

"Nach § 271 Abs. 2 BGB ist, sofern eine Leistungszeit bestimmt ist, im Zweifel anzunehmen, dass der Gläubiger die Leistung nicht vor dieser Zeit verlangen, der Schuldner sie aber vorher bewirken kann. Diese Bestimmung ist vorliegend anwendbar, weil sich ... weder aus dem Gesetz noch aus einer Vereinbarung der Parteien noch aus den Umständen ... ergibt, dass die Beklagte nicht berechtigt sein sollte, die Abfindung vor Fälligkeit zu zahlen."

Eine Verschiebung des Auszahlungszeitpunktes auf das Folgejahr kann im Einzellfall günstig oder auch ungünstig für den Arbeitnehmer sein. Deshalb bleibt es dabei,

"dass ein Arbeitnehmer, der aus steuerlichen Gründen eine Abfindung erst zu einem bestimmten Zeitpunkt entgegennehmen möchte, dies mit dem Arbeitgeber verbindlich vereinbaren muss, was vorliegend nicht geschehen ist."

Nur wenn die Parteien vereinbart hätten, dass die Abfindung nicht vor deren Fälligkeit zu zahlen sei, wäre ein Schadensersatzanspruch des Klägers möglich.

Quelle: BAG, Urteil vom 23. 6. 2016 – 8 AZR 757/14

Wie Du Dich auf dauerhaften Wohlstand programmierst! - Gratis-Webinar

Wie hat Ihnen der Artikel gefallen?

Als "Abfindung" wird im deutschen Arbeitsrecht eine einmalige Geldzahlung des Arbeitgebers bezeichnet, die Arbeitnehmer anlässlich der Beendigung ihres Arbeitsverhältnisses erhalten. Einkommensteuerlich gilt dieser "Goldene Handschlag" als Entschädigung für den Verlust des Arbeitsplatzes und der damit verbundenen Einkünfte.

Rechtsanspruch auf Abfindung

Hoffen Sie auf eine Abfindung? Worauf gründet sich Ihre Hoffnung?

Viele Arbeitnehmer glauben, dass ihnen bei einer Kündigung des Arbeitsvertrages durch den Arbeitgeber "automatisch" eine #Abfindung zustehe. Zumindest gehen sie davon aus, dass sie derartig entschädigt werden, wenn sie auf eine lange Betriebszugehörigkeit verweisen können.

Ja, auch auf seriösen Webseiten findet sich immer wieder eine Aussage, die solch einen Anspruch suggeriert.

Doch einen rechtlich begründeten Anspruch auf Abfindung gibt es nur in wenigen Fällen:

- bei außergerichtlichen oder gerichtlichen (freiwilligen) Vergleichen über die Rechtswirksamkeit einer Kündigung;

- bei einem Abfindungsangebot gemäß § 1a KSchG;

- wenn das Arbeitsgericht davon überzeugt ist, dass die Fortsetzung des Arbeitsverhältnisses unzumutbar ist und durch Urteil das Arbeitsverhältnis gem. § 9 und § 10 KSchG auflöst;

- wenn Abfindungen in einem Tarifvertrag oder einem Sozialplan vereinbart wurden, was regelmäßig bei Massenentlassungen erfolgt;

- als Nachteilsausgleich gem. BetrVG § 113 bei einer Betriebsänderung gem. § 111 BetrVG; wenn kein Interessenausgleich mit dem Betriebsrat erreicht wurde;

- zur Sicherung der Gleichbehandlung von Beschäftigten innerhalb des Unternehmens;

- als Schadenersatz, wenn der Arbeitnehmer zur fristlosen Kündigung gem. § 628 BGB berechtigt war (beispielsweise, wenn der Arbeitgeber seine Pflicht zur statusangemessenen Beschäftigung verletzt oder erhebliche Lohnrückstände trotz Abmahnung nicht ausgleicht).

Abfindungen müssen Sie verhandeln!

Den ersten beiden Fällen liegt ein mehr oder weniger freiwilliges Angebot oder ein Vergleichsangebot des Arbeitgebers zugrunde. Wenn Arbeitgeber einen langwierigen Rechtsstreit befürchten, sind sie umso eher bereit, mit einer Abfindung Arbeitnehmern die Kündigung "abzukaufen".

In den letzten drei Fällen wird die Entschädigung dem Arbeitgeber im Arbeitskampf um Tarifverträge und Sozialpläne oder aufgrund gerichtlicher Urteile abgerungen.

Von "dicken Abfindungen", wie sie mitunter Führungskräfte erhalten, können Arbeitnehmer oft nur träumen. Die Abfindungshöhe wird meistens verhandelt. Wer verhandlungsstärker ist, gewinnt.

Wer auf eine Abfindung hofft, interessiert sich auch dafür, wieviel Geld nach Steuern und Sozialabgaben netto von der Entschädigung übrig bleibt.

Sind Abfindungen steuerfrei?

Auch hierzu gibt es häufig noch immer Illusionen. Denn begrenzte Steuerfreibeträge auf Abfindungen wurden schon zum 01.01.2006 "abgeschafft". Seitdem werden Abfindungen bestenfalls noch unter bestimmten Voraussetzung ermäßigt besteuert - und zwar nach der sogenannten Fünftelregelung.

Aber außer der Fünftelregelung gibt es noch weit mehr Möglichkeiten, Steuern auf Abfindungen zu sparen. Denn bereits beim Verhandeln stellen Sie die ersten Weichen für weniger Steuern - oder eben auch nicht. Leider berücksichtigen Betriebsräte dies in Sozialplanverhandlungen oft nur am Rande. Wenn Sie dagegen Ihre Abfindung individuell aushandeln, können Sie solche Aspekte teilweise besser durchsetzen.

Auch nach Auszahlung der Abfindung haben Sie noch Möglichkeiten, die Steuern auf Ihre Abfindung zu senken und dank der Fünftelregelung mehr Steuern zu sparen. Allerdings geht das fast ausschließlich nur, wenn Sie noch im Kalenderjahr der Auszahlung steuergestaltend aktiv werden.

Wer also die gesetzlichen Regelungen kennt, sich richtig aufstellt und mit dem Arbeitgeber erfolgreich verhandelt, kann eine (höhere) Abfindung mit geringerer Steuerlast erhalten.

Alle notwendigen Informationen dafür und ungezählte Tipps aus meiner Praxis erhalten Sie

- auf dieser Webseite,

- im Abfindungsblog,

- in der LinkedIn-Gruppe "Tipps zu Kündigung - Abfindung - Steuern",

- bei Anmeldung in meinem Newsletter

- sowie in meinen Coachings und Webinaren.

Alle Informationen und Tipps stammen aus eigenen Erfahrungen und der Beratung zu Abfindung und Steuern, die ich seit 1998 im Internet zur Verfügung stelle und die jährlich von mehreren hundert Betroffenen genutzt werden: beispielsweise die "Gratis-Beratung zu Hause".

Anmerkung: Diese Webseite dient der unverbindlichen Information und ersetzt keine persönliche Steuer- und Rechtsberatung.

Wie aufschlussreich fanden Sie diesen Artikel?

Als "Abfindung" wird im deutschen Arbeitsrecht eine einmalige Geldzahlung des Arbeitgebers bezeichnet, die Arbeitnehmer anlässlich der Beendigung ihres Arbeitsverhältnisses erhalten. Einkommensteuerlich gilt dieser "Goldene Handschlag" als Entschädigung für den Verlust des Arbeitsplatzes und der damit verbundenen Einkünfte.

Rechtsanspruch auf Abfindung

Hoffen Sie auf eine Abfindung? Worauf gründet sich Ihre Hoffnung?

Viele Arbeitnehmer glauben, dass ihnen bei einer Kündigung des Arbeitsvertrages durch den Arbeitgeber "automatisch" eine #Abfindung zustehe. Zumindest gehen sie davon aus, dass sie derartig entschädigt werden, wenn sie auf eine lange Betriebszugehörigkeit verweisen können.

Ja, auch auf seriösen Webseiten findet sich immer wieder eine Aussage, die solch einen Anspruch suggeriert.

Doch einen rechtlich begründeten Anspruch auf Abfindung gibt es nur in wenigen Fällen:

- bei außergerichtlichen oder gerichtlichen (freiwilligen) Vergleichen über die Rechtswirksamkeit einer Kündigung;

- bei einem Abfindungsangebot gemäß § 1a KSchG;

- wenn das Arbeitsgericht davon überzeugt ist, dass die Fortsetzung des Arbeitsverhältnisses unzumutbar ist und durch Urteil das Arbeitsverhältnis gem. § 9 und § 10 KSchG auflöst;

- wenn Abfindungen in einem Tarifvertrag oder einem Sozialplan vereinbart wurden, was regelmäßig bei Massenentlassungen erfolgt;

- als Nachteilsausgleich gem. BetrVG § 113 bei einer Betriebsänderung gem. § 111 BetrVG; wenn kein Interessenausgleich mit dem Betriebsrat erreicht wurde;

- zur Sicherung der Gleichbehandlung von Beschäftigten innerhalb des Unternehmens;

- als Schadenersatz, wenn der Arbeitnehmer zur fristlosen Kündigung gem. § 628 BGB berechtigt war (beispielsweise, wenn der Arbeitgeber seine Pflicht zur statusangemessenen Beschäftigung verletzt oder erhebliche Lohnrückstände trotz Abmahnung nicht ausgleicht).

Abfindungen müssen Sie verhandeln!

Den ersten beiden Fällen liegt ein mehr oder weniger freiwilliges Angebot oder ein Vergleichsangebot des Arbeitgebers zugrunde. Wenn Arbeitgeber einen langwierigen Rechtsstreit befürchten, sind sie umso eher bereit, mit einer Abfindung Arbeitnehmern die Kündigung "abzukaufen".

In den letzten drei Fällen wird die Entschädigung dem Arbeitgeber im Arbeitskampf um Tarifverträge und Sozialpläne oder aufgrund gerichtlicher Urteile abgerungen.

Von "dicken Abfindungen", wie sie mitunter Führungskräfte erhalten, können Arbeitnehmer oft nur träumen. Die Abfindungshöhe wird meistens verhandelt. Wer verhandlungsstärker ist, gewinnt.

Wer auf eine Abfindung hofft, interessiert sich auch dafür, wieviel Geld nach Steuern und Sozialabgaben netto von der Entschädigung übrig bleibt.

Sind Abfindungen steuerfrei?

Auch hierzu gibt es häufig noch immer Illusionen. Denn begrenzte Steuerfreibeträge auf Abfindungen wurden schon zum 01.01.2006 "abgeschafft". Seitdem werden Abfindungen bestenfalls noch unter bestimmten Voraussetzung ermäßigt besteuert - und zwar nach der sogenannten Fünftelregelung.

Aber außer der Fünftelregelung gibt es noch weit mehr Möglichkeiten, Steuern auf Abfindungen zu sparen. Denn bereits beim Verhandeln stellen Sie die ersten Weichen für weniger Steuern - oder eben auch nicht. Leider berücksichtigen Betriebsräte dies in Sozialplanverhandlungen oft nur am Rande. Wenn Sie dagegen Ihre Abfindung individuell aushandeln, können Sie solche Aspekte teilweise besser durchsetzen.

Auch nach Auszahlung der Abfindung haben Sie noch Möglichkeiten, die Steuern auf Ihre Abfindung zu senken und dank der Fünftelregelung mehr Steuern zu sparen. Allerdings geht das fast ausschließlich nur, wenn Sie noch im Kalenderjahr der Auszahlung steuergestaltend aktiv werden.

Wer also die gesetzlichen Regelungen kennt, sich richtig aufstellt und mit dem Arbeitgeber erfolgreich verhandelt, kann eine (höhere) Abfindung mit geringerer Steuerlast erhalten.

Alle notwendigen Informationen dafür und ungezählte Tipps aus meiner Praxis erhalten Sie

- auf dieser Webseite,

- im Abfindungsblog,

- in der LinkedIn-Gruppe "Tipps zu Kündigung - Abfindung - Steuern",

- bei Anmeldung in meinem Newsletter

- sowie in meinen Coachings und Webinaren.

Alle Informationen und Tipps stammen aus eigenen Erfahrungen und der Beratung zu Abfindung und Steuern, die ich seit 1998 im Internet zur Verfügung stelle und die jährlich von mehreren hundert Betroffenen genutzt werden: beispielsweise die "Gratis-Beratung zu Hause".

Anmerkung: Diese Webseite dient der unverbindlichen Information und ersetzt keine persönliche Steuer- und Rechtsberatung.

Wie aufschlussreich fanden Sie diesen Artikel?

Dienstag, 22. Oktober 2024

Abfindung und Arbeitslosengeld - Vorsicht vor Ruhezeiten und Sperrzeiten, die die Arbeitsagentur verhängt! Worauf Sie achten müssen, damit Sie trotz Arbeitslosengeld sofort und ungekürzt Ihre Abfindung erhalten.

Worauf Sie hoffen? - Arbeitslosengeld nach Kündigung

Haben Sie schon einmal nachgerechnet, wieviel Geld Sie als "Arbeitnehmer" und wieviel Geld zugleich Ihr "Arbeitgeber" in die Arbeitslosenversicherung eingezahlt haben? Vor wenigen Jahren waren das immerhin jeweils 6,5 % Ihres Bruttolohns oder -gehalts. Danach fiel der Betragssatz auf 3,3 % - dann sogar mal auf 2,5 %. Ab 2023 beträgt der Beitragssatz für die Arbeitslosenversicherung 2,6 % gem. § 341 Abs. 2 SGB III.

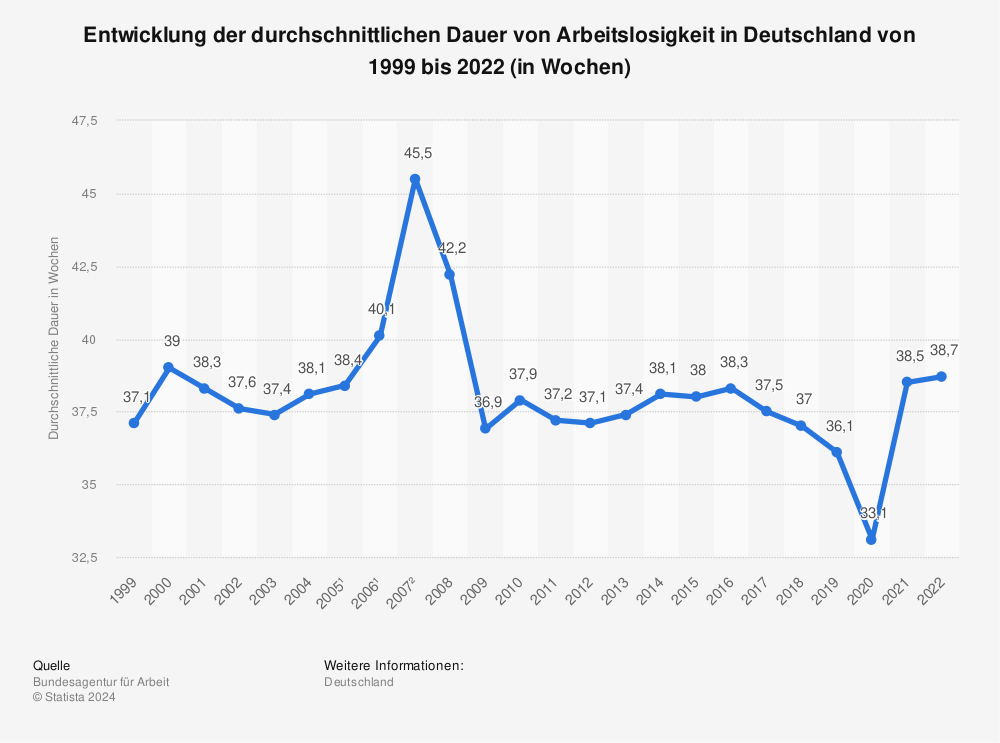

Mit Ihren Beiträgen zu Ihrer Arbeitslosenversicherung verbinden Sie ja als Arbeitnehmer die Hoffnung: Wenn ich arbeitslos werde, bekomme ich wenigstens (etwas) Arbeitslosengeld - bis ich hoffentlich wieder Arbeit habe. Auch wenn Fachkräfte inzwischen immer mehr gesucht werden und selbst ältere Beschäftigte wieder leichter einen Arbeitsplatz finden - durchnittlich sind Arbeitssuchende seit fast 20 Jahren konstant rund 38 Wochen arbeitslos:

Mehr Statistiken finden Sie bei Statista

Auch mancher "Arbeitgeber" denkt durchaus, dass er den "Arbeitnehmern" mit dieser "Versicherung" auf Arbeitslosengeld hilft. Doch wenn Sie nicht aufpassen, wird daraus vorläufig erst einmal nichts! Ob Sie nahtlos nach der Entlassung Arbeitslosengeld bekommen, hängt nämlich davon ab, wie die Arbeitsagentur Ihre Entlassung und Ihre Abfindung bewertet. Sie wissen ja: Recht haben und Recht bekommen sind oft zwei verschiedene Paar Schuhe. Es kann passieren, dass die Arbeitsagentur Ihre Abfindung zumindest teilweise auf Ihr Arbeitslosengeld anrechnet.

Abfindung - Arbeitslosengeld - Sperrzeit

Zwei Hürden können richtig Geld kosten. Deshalb sollten Sie sich fragen:

- wird die Abfindung auf das Arbeitslosengeld angerechnet?

- oder gibt es gar eine Sperrzeit?

Um die Folgen von Anrechnung und Sperrzeit vermeiden zu können, müssen Sie sich im Sozialgesetzbuch (SGB) III gut auskennen.

- Wenn die Kündigungsfrist nicht eingehalten und dafür eine Abfindung vereinbart wurde, dann ruht gemäß SGB III § 158 Abs. 1 der Anspruch auf Arbeitslosengeld (Ruhezeit) - (früher SGB III § 143a, siehe auch Merkblatt 1 der Bundesagentur für Arbeit).

- Haben "Arbeitnehmer" gekündigt oder durch ihr arbeitsvertragswidriges Verhalten Anlass für die Kündigung durch den Arbeitgeber gegeben, so droht eine Sperrzeit nach SGB III § 159 Abs. 1 Nr. 1 (früher SGB III § 144 Abs. 1 Nr. 1). Denn durch ihr Verhalten führen die "Arbeitnehmer" dann vorsätzlich oder grob fahrlässig die Arbeitslosigkeit herbei. Dieses Verhalten unterstellte in der Vergangenheit auch die Arbeitsagentur, wenn "Arbeitgeber" und "Arbeitnehmer" einen Aufhebungsvertrag schlossen.

Deshalb sollten Sie wissen, wie das Bundessozialgericht im Juli 2006 entschied: Schließen "Arbeitgeber" und "Arbeitnehmer" unter Einhaltung der ordentlichen Kündigungsfrist einen Aufhebungsvertrag, um die betriebsbedingte Kündigung zu umgehen, so kann nicht mehr automatisch eine Sperrzeit verhängt werden. (BSG, Urteil vom 12.07.2006, Az.: B 11a AL 47/05 R)

Arbeitslosengeld - Höhe und Dauer der Zahlung

Sie wollen nur schnell einmal kalkulieren, wieviel Arbeitslosengeld von Ihrem Einkommen bleibt? Dann nutzen Sie einfach den Online-Rechner Arbeitslosengeld der Arbeitsagentur.

Übrigens: Ihre Abfindung gehört nicht zum Bruttoarbeitsentgelt, dass der Arbeitslosengeldberechnung zugrunde zu legen ist. (Vgl.: "Bemessungsentgelt gem. SGB III, § 151".) Um sich noch weitergehender zu informieren, klicken Sie einfach in der rechten Spalte auf das Schlagwort "arbeitslosengeld". Zudem empfehle ich Ihnen gegebenenfalls sich mit einem spezialisierten Rechtsanwalt, zum Beispiel einem Fachanwalt für Arbeitsrecht zu beraten.

Rechtlich leider durchaus zulässig, moralisch aus meiner Sicht höchst fies: In nicht wenigen Fällen drücken "Arbeitwegnehmer" die Abfindung, indem Sie ihren zu entlassenden Mitarbeitern das Zugeständnis abverlangen, dass das Arbeitslosengeld in die Abfindung "eingepreist" wird.

Tipp Geburtstagsregelung:

Für "Arbeitnehmer", die demnächst ihren 50., 55. oder 58. Geburtstag feiern, kann es sich lohnen, den Antrag auf Arbeitslosengeld erst nach dem Geburtstag zu stellen. Denn mit den jeweiligen Geburtstagen verlängert sich der Anspruch auf Arbeitslosengeld von 12 Monaten auf 15, 18 oder gar 24 Monate (SGB III, § 147).

Nach einem Urteil des Hessischen Landessozialgerichts sind die Arbeitsagenturen verpflichtet:

"den Arbeitslosen spontan ohne ein konkretes Ersuchen zu beraten und ihm die Vorteile einer späteren Arbeitslosmeldung zu erläutern, wenn der Arbeitslose erkennbar vor Vollendung einer Lebensaltersstufe steht und sich bei einem Aufschub seines Antrags eine längere Anspruchsdauer ergibt." (Hessisches LSG, Urteil vom 21.09.2017, L 7/10 AL 185/04)

Darüber hinaus haben diejenigen, die einen Antrag auf Arbeitslosengeld stellen, das Recht,

"die rechtliche Wirkung der Arbeitslosmeldung auf einen späteren Zeitpunkt zu verschieben. Liegen die Voraussetzungen des sozialrechtlichen Herstellungsanspruchs vor, unterliegt damit nicht nur der Antrag auf Arbeitslosengeld als Willenserklärung entsprechenden Gestaltungsmöglichkeiten, sondern auch die Wirkung der Arbeitslosmeldung." (ebd.)

Immer öfter wird in Sozialplänen rentennahen Mitarbeitern die Möglichkeit eingeräumt, die Sozialplanabfindung umzuwandeln. Die Mitarbeiter verzichten dann auf die Abfindung – im Gegenzug wird die Kündigungsfrist verlängert. Während der verlängerten Kündigungsfrist werden die Mitarbeiter freigestellt unter Fortzahlung der Vergütung.

Empfehlenswert hierzu: "Garden leave"- Chancen und Risiken.

Arbeitslosengeld bei "Leistungsminderung":

Arbeitslosengeld ist ein Versicherungsanspruch aufgrund Ihre Pflichtbeiträge zur Arbeitslosenversicherung. Insofern "sichern" Sie sie damit eine Ersatzleistung, wenn Ihr Lohn oder Gehalt wegen Arbeitslosigkeit wegfällt. Allerdings ist die Zahlung von Arbeitslosengeld, dessen Höhe und Dauer an bestimmte Voraussetzungen gebunden. Dazu gehört, dass Sie erwerbsfähig sind.

Ist die Erwerbsfähigkeit beispielsweise aufgrund von Krankheit eingeschränkt ("Minderung der Leistungsfähigkeit"), so kann dies auch zu Einschränkungen beim Arbeitslosengeld gem. § 145 SGB III führen. Unter bestimmten Umständen dient die sogenannte "Nahtlosigkeitsregelung" dazu, die Einkommenseinbußen einzuschränken.

Wie hilfreich ist diese Information für Sie?

Abfindung - Arbeitslosengeld - Steuern

Nach diesem kleinen Exkurs zu Abfindung - Arbeitslosengeld zurück zu den steuerlichen Folgen des Arbeitslosengeldes. Hier zeigt sich der Fiskus großzügig: ;-)

Wenn Sie demnächst arbeitslos werden sollten, dann ist gemäß Einkommensteuergesetz (EStG) § 3 Nr. 2 Ihr Arbeitslosengeld steuerfrei; ebenso Teilarbeitslosengeld, Arbeitslosenhilfe, Transfer-Kurzarbeitergeld wie auch Überbrückungsgeld, Gründungszuschuss sowie Existenzgründungszuschuss und andere Lohnersatzleistungen.

"Steuerfrei" ist etwas übertrieben, denn ganz ohne Steuern - gefühlt sogar einer Doppelbesteuerung" - geht es bei den Lohnersatzleistungen nicht ab. Vielmehr ist gemäß EStG § 32b ein "besonderer Steuersatz" zu ermitteln, der sogenannte Progressionsvorbehalt. Das heißt, die Lohnersatzleistungen werden den übrigen Einkünften hinzugerechnet und für die gesamte Summe der Steuersatz ermittelt. Mit diesem etwas höheren Steuersatz werden die Einkünfte versteuert, die Sie ohne die Lohnersatzleistungen erhalten. Praktisch kommen dann ein "paar Euro" mehr Steuern heraus, als normalerweise in der Steuertabelle ausgewiesen sind.

Weit weniger großzügig ist der Fiskus bei den Steuern auf die Abfindung. Bestenfalls einen kleinen Steuervorteil gewährt Ihnen der Fiskus, wenn Ihre Abfindung nach der "1/5-Regelung" besteuert werden kann.

Weitere Informationen zum Arbeitslosengeld finden Sie im Merkblatt für Arbeitslose.

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Abfindungsrechner 2024 mit Fünftelregelung

Mit dem Abfindungsrechner 2024 mit Fünftelregelungcheck wissen Sie in einer Minute, wieviel Geld Ihnen nach Steuern von der Abfindung mit und ohne Fünftelregelung bleibt.

In nur einer Minute wissen Sie, wieviel Geld Ihnen von Ihrer Abfindung nach Steuern bleibt und wie Sie diese Nettoabfindung maximieren können.

Hallo Herr Schulze, Danke es hat alles geklappt. Vor allem das YouTube Video ist sehr hilfreich für den Umgang. Vielen Dank nochmals für alles!

Guten Abend Herr Schulze, vielen Dank für den Abfindungsrechner den Sie mir zum Download gesendet haben. Es hat einwandfrei funktioniert und das Ergebnis wurde mir prompt angezeigt. Tolle Idee, nochmals Danke. Gruß Stefan Müller

Wenn Sie sich dafür interessieren, wieviel Geld nach Steuern von Ihrer Abfindung bleibt, dann können Sie mit dem Abfindungsrechner 2024 ganz einfach und schnell kalkulieren. Sie brauchen dazu nicht mehr Kenntnisse als nötig sind, um ein paar Zahlen in eine Excel-Tabelle einzugeben und sehen genau, wie Sie damit das Ergebnis beeinflussen.

Außerdem erhalten Sie als Bonus:

- Tipp: Welche Veranlagung Ihnen 5.396 Euro Steuervorteil bringen kann?

- Tipp: Wie christliche Nächstenliebe Ihnen 2.400 Euro beschert?

- Tipp: Soziale Fürsorge trotz entlassung? - sogar mit 4.660 Euro Steuervorteil!

- Tipp: Welcher Hebel Ihnen 5.328 Euro Steuervorteil bringen kann?

- Tipp: Wie sich Geduld mit 27.762 Euro auszahlen kann?

Tragen Sie JETZT Ihre E-Mail-Adresse in das Formular oben ein. Sie erhalten SOFORT eine E-Mail mit einem Bestätigungslink. Wenn Sie darauf klicken, können Sie absolut KOSTENLOS den Abfindungsrechner 2024 (Excel-Kalkulationstabelle für Abfindung) herunterladen.

Wichtig! Prüfen Sie gleich Ihren Posteingang und klicken Sie auf den Bestätigungslink um sicherzustellen, dass Sie auch wirklich Zugang zu Ihrem Abfindungsrechner bekommen und keine Spammail! https://bit.ly/3SeqhMs

In nur einer Minute wissen Sie, wieviel Geld Ihnen von Ihrer Abfindung nach Steuern bleibt und wie Sie diese Nettoabfindung maximieren können.

Hallo Herr Schulze, Danke es hat alles geklappt. Vor allem das YouTube Video ist sehr hilfreich für den Umgang. Vielen Dank nochmals für alles!

Guten Abend Herr Schulze, vielen Dank für den Abfindungsrechner den Sie mir zum Download gesendet haben. Es hat einwandfrei funktioniert und das Ergebnis wurde mir prompt angezeigt. Tolle Idee, nochmals Danke. Gruß Stefan Müller

Wenn Sie sich dafür interessieren, wieviel Geld nach Steuern von Ihrer Abfindung bleibt, dann können Sie mit dem Abfindungsrechner 2024 ganz einfach und schnell kalkulieren. Sie brauchen dazu nicht mehr Kenntnisse als nötig sind, um ein paar Zahlen in eine Excel-Tabelle einzugeben und sehen genau, wie Sie damit das Ergebnis beeinflussen.

Außerdem erhalten Sie als Bonus:

- Tipp: Welche Veranlagung Ihnen 5.396 Euro Steuervorteil bringen kann?

- Tipp: Wie christliche Nächstenliebe Ihnen 2.400 Euro beschert?

- Tipp: Soziale Fürsorge trotz entlassung? - sogar mit 4.660 Euro Steuervorteil!

- Tipp: Welcher Hebel Ihnen 5.328 Euro Steuervorteil bringen kann?

- Tipp: Wie sich Geduld mit 27.762 Euro auszahlen kann?

Tragen Sie JETZT Ihre E-Mail-Adresse in das Formular oben ein. Sie erhalten SOFORT eine E-Mail mit einem Bestätigungslink. Wenn Sie darauf klicken, können Sie absolut KOSTENLOS den Abfindungsrechner 2024 (Excel-Kalkulationstabelle für Abfindung) herunterladen.

Wichtig! Prüfen Sie gleich Ihren Posteingang und klicken Sie auf den Bestätigungslink um sicherzustellen, dass Sie auch wirklich Zugang zu Ihrem Abfindungsrechner bekommen und keine Spammail! https://bit.ly/3SeqhMs

Abonnieren

Posts (Atom)

-

Was bleibt von der Bruttoabfindung als Nettoabfindung nach Steuern? - Darüber sind in diesen Tagen viele ehemalige Opel-Mitarbeiter des Boc...

-

130 Mitarbeiter wehren sich vor Gericht gegen ihre Entlassungen durch den Aviation Passage Service Berlin (APSB), geht aus einer Meldung i...

-

Eine Abfindung berechnen mit Fünftelregelung heißt nicht in jedem Fall, dass die Betroffenen auch die Steuerermäßigung erhalten, auf die si...