Für das neue Jahr 2024 wünsche ich Ihnen vor allem Frieden, Gesundheit und Glück - Ihr Thomas Schulze

https://bit.ly/3H1fMFL

Sonntag, 31. Dezember 2023

Samstag, 30. Dezember 2023

Ist bei einer Abfindung eine Steuererklärung abzugeben? Und welche Möglichkeiten gibt es, die Steuererklärung einfach und kostengünstig zu erledigen?

Abfindung und Steuererklärung

Kann es sein, dass

- die Steuererklärung auch nicht gerade zu Ihren Lieblingsbeschäftigungen zählt?

- Sie sich jedes Jahr wieder wünschen, dass alles viel einfacher wäre?

- Sie sich dann fragen: Muss das überhaupt sein und lohnt der Aufwand?

Wenn das auch Ihre Fragen sind, finden Sie hier gleich nicht nur Antworten darauf, sondern auch Tipps, damit Sie die Erklärung einfacher und schneller erledigen.

Bei Abfindung Erklärungspflicht?

Grundsätzlich ergibt sich die Steuererklärungspflicht für die Einkommensteuer aus § 25 Einkommensteuergesetz (EStG). Wer jedoch beispielsweise nur "Einkünfte aus nichtselbständiger Arbeit" wie Lohn und Gehalt in einem Kalenderjahr bezogen hat, ist nicht erklärungspflichtig. Der Lohnsteuerabzug hat dann ähnlich wie der Abzug der Kapitalertragsteuer abgeltende Wirkung.

Wird jedoch eine Abfindung ausgezahlt und die Lohnsteuer nach der Fünftelregelung gem. § 39b (3) S. 9 EStG einbehalten, dann ist eine Erklärung abzugeben - siehe § 46 (2) Nr. 5 EStG.

Vorausgefüllte Steuererklärung

Für das Jahr 2012 und die nachfolgenden Jahre hat die Steuerverwaltung ab dem Jahr 2014 den "kostenlosen Service" der "vorausgefüllten Steuererklärung" ermöglicht. Auf der Webseite der Steuerverwaltung erhalten Sie dazu auch gleich mehrere Argumente, welche Vorteile dieser Service bietet. Doch bedenken Sie:

Der Steuerverwaltung liegen Belege für Ihre Einnahmen und die davon vorgenommenen Steuerabzüge vor. Welche steuermindernden Werbungskosten, Sonderausgaben, außergewöhnlichen Belastungen und Dienstleistungen Ihnen entstanden sind, sind aus den Belegen nicht zu entnehmen.

Auf der Webseite des Statistischen Bundeamtes können ist nachlesbar:

"2019 gab es in Deutschland rund 26,5 Millionen unbeschränkt Steuerpflichtige, die ausschließlich Einnahmen aus nichtselbständiger Arbeit und eventuell Kapitaleinkünfte erzielten.

14,4 Millionen dieser Steuerpflichtigen ließen sich zur Einkommensteuer veranlagen. Davon erhielten 12,7 Millionen Steuerpflichtige eine Steuererstattung. Diese lag im Durchschnitt bei 1 095 Euro."

Wer eine Abfindung erhält, kann unter Umständen mit einer viel höheren Steuererstattung rechnen. Ungeachtet der gesetzliche Verpflichtung lohnt sich gerade für diesen Personenkreis oft die Steuererklärung. Wer beispielsweise die Steuertipps von dieser Webseite oder vom abfindunginfo.blogspot und auch die Beispielvideos zum Abfindungsrechner genutzt hat, dürfte schon alle entscheidenden Chancen für eine Steuerentlastung erkannt haben.

Wer keinen Steuerberater oder Lohnsteuerhilfeverein hat, der bei der Steuererklärung hilft, kann auch oft mit geeigneter Software schon zu günstigen Preisen seine Steuererklärung anfertigen:

Aktuelle Steuerprogramme für Ihre einfache Steuererklärung 2023

Wenn Sie nach der Bearbeitung Ihr Steuererklärungsformular ansehen, müsste Ihre Bruttobfindung in der Anlage N Zeile 17 "Entschädigungen/Arbeitslohn für mehrere Jahre" erscheinen und in den Zeilen 18 und 19 die vom Arbeitgeber einbehaltenen Steuern lt. Lohnsteuerbescheinigung:

Zur Beachtung: Eine Software ist wie eine Schere - Sie können damit zwar ein paar Steuern kürzen - doch wenn Sie nicht wissen, wo Sie ansetzen sollen, können Sie sich auch in den Finger schneiden. ;-)

Wie hat Dir der Artikel gefallen?

zurück zu Abfindung - Steuern

Samstag, 23. Dezember 2023

Zerschlagung von Wintershall Dea: 850 Mitarbeiter müssen gehen

Schöne Bescherung - 850 Mitarbeiter verlieren ihren Job!

https://bit.ly/3TBAgMI

https://bit.ly/3TBAgMI

Mittwoch, 20. Dezember 2023

Supermärkte in den USA setzen wieder mehr auf Menschen statt Maschinen – Geld und mehr

Was denn, nicht KI, sondern echte Menschen? ;-)

https://norberthaering.de/new/self-checkout/

https://norberthaering.de/new/self-checkout/

Dienstag, 19. Dezember 2023

Kann eine Sprinterprämie zusätzlich zur Abfindung nach dem Sozialplan für rentennahe Arbeitnehmer ebenso altersabhängig gestaltet werden wie eine Abfindung? Und wieviel Steuern fallen darauf an?

Lesen Sie in diesem Beitrag:

- sind "Sprinterprämien" oder "Turboklauseln" zusätzlich zur Abfindung rechtlich zulässig?

- welche Besonderheiten sind für solche Zusatzvereinbarungen bei Abfindungen nach Sozialplan zu beachten?

- welche Falle sollten Beschäftigte vermeiden, wenn sie die "Sprinterprämie" oder "Turboklausel" nutzen wollen?

- welche Auswirkungen haben "Sprinterprämie" oder "Turboklausel" auf das Arbeitslosengeld I?

- können die Zusatzleistungen wie Abfindungen nach der Fünftelregelung ermäßigt versteuert werden?

Sprinterprämie und Abfindung

Unternehmen, die eine größere Anzahl von Mitarbeitern entlassen wollen, bieten teilweise zusätzlich zur Abfindung eine "Sprinterprämie" oder "Turboklausel" an, beispielsweise um die Mitarbeiter von einer Kündigungsschutzklage abzuhalten.

Damit will die Unternehmensführung Klagen gegen die Sozialauswahl entgegenwirken. Denn die Arbeitsgerichte akzeptieren die Auswahlentscheidung des Unternehmens relativ selten. Immer wieder werden Fehler im Sozialplan oder bei der Sozialauswahl gemacht, die zu Urteilen zugunsten der klagenden Mitarbeiter führen.

Mit sogenannten "Sprinterprämien" oder "Turboklauseln" soll ein zusätzlicher Anreiz geboten werden, damit "Arbeitnehmer" auf eine Kündigungsschutzklage verzichten, gar von vornherein einen Aufhebungsvertrag akzeptieren, oder "freiwillig" schneller aus dem Unternehmen ausscheiden.

Die "Sprinterprämie" oder "Turboklausel" wird dann neben der Abfindung aus einem Sozialplan ausgezahlt.

Das Bundesarbeitsgericht (BAG) hält eine solche Zahlung für zulässig. Denn auch nach § 1a des Kündigungsschutzgesetzes kann ein Geldvorteil für "Arbeitnehmer" angeboten werden, die auf Kündigungsschutzklagen verzichten.

Abfindung, Sprinterprämie und Altersdiskriminierung im Sozialplan

Mit Abfindungen sollen Nachteile des Arbeitsplatzverlustes ausgeglichen werden. Im Sozialplan wird dieser Nachteilsausgleich verhandelt und vereinbart. "Sprinterprämien" oder "Turboklauseln" stellen eine zusätzliche Belohnung dafür dar, dass eine Kündigung akzeptiert wird.

Eine Staffelung der Abfindungshöhe nach dem Lebensalter ist im Sozialplan zulässig. Die Abfindung rentennaher "Arbeitnehmer" darf geringer ausgehandelt werden als die Abfindung für jüngere "Arbeitnehmer", wenn die Chancen der Älteren auf dem Arbeitsmarkt eingeschränkt sind. Das BAG hält geringere Abfindungen für ältere "Arbeitnehmer" auch für vereinbar mit dem Allgemeinen Gleichbehandlungsgesetz, das eine Rechtfertigung für die Schlechterstellung Älterer enthält. Sogar den Ausschluss von "Arbeitnehmern", die nach dem Bezug von Arbeitslosengeld I nahtlos eine Regelaltersrente beanspruchen können, hält das Gericht für zulässig.

In manchen Unternehmen wird versucht, dieses Prinzip auch auf "Sprinterprämien" oder "Turboklauseln" zu übertragen und ältere Mitarbeiter bei der Prämienzahlung schlechter zu stellen. Diese Ungleichbehandlung bei "Sprinterprämien" oder "Turboklauseln" stellt allerdings eine ungerechtfertigte Altersdiskriminierung dar, die die Betroffenen nicht akzeptieren müssen.

Achtung Falle für Abfindung und "Sprinterprämie"

Mit einem Aufhebungsvertrag (oder "Auflösungsvertrag") wird im gegenseitigen Einvernehmen ein Arbeitsverhältnis zu einem bestimmten Zeitpunkt beendet. Darin unterscheidet sich der Aufhebungsvertrag grundlegend von einer Kündigung. Diese stellt eine einseitige Willenserklärung dar - der Aufhebungsvertrag ist eine zweiseitige Willensbekundung. In beiden Fällen ist jedoch die Schriftform gem. BGB § 126 vorgeschrieben!

Ist die Kündigung bereits erfolgt, kann zusätzlich in einem Abwicklungsvertrag vereinbart werden, wie das Arbeitsverhältnis auslaufen soll. So vereinbaren die Parteien beispielsweise im Abwicklungsvertrag die Freistellung von der Arbeitsleistung ab einem bestimmten Datum, den Inhalt eines Zeugnisses oder zumindest die Zeugnisnote, Restzahlungen und andere wechselseitige Ansprüche. Dazu gehören unter anderem Einmalzahlungen wie Weihnachtsgeld, Urlaubsgeld, Tantiemen, Provisionen, Zielvereinbarungsprämien oder eine Urlaubsabgeltung.

Ebenso kann im Zusammenhang mit der Beendigung des Arbeitsverhältnisses eine weitere Leistung wie beispielsweise eine "Sprinterprämie" oder "Turboklausel" zugesagt werden. Wer diese nutzen will, sollte darauf achten, dass diese zugesagt wurde, um eine Verkürzung der Kündigungsfrist zu erreichen.

"Sprinterprämie" und Arbeitslosengeld I

Wollen Arbeitnehmer die Kündigungsfrist verkürzen und zudem eine zugesagte "Sprinterprämie" oder "Turboklausel" erhalten, so drohen für den Bezug von Arbeitslosengeld Ruhe- und Sperrzeit.

Allerdings hat die Arbeitsagentur in den letzten Jahren mehrfach günstigere Regelungen für Arbeitnehmer zugelassen. So wird unter Umständen für Aufhebungs- und Abwicklungsverträge ein "wichtiger Grund bei Eigenlösung des Beschäftigungsverhältnisses und gleichzeitig drohender Arbeitgeberkündigung" akzeptiert. Damit entfallen die Sanktionen.

"Sprinterpämie" mit Fünftelregelung

Wie eine "Sprinterprämie" oder "Turboklausel" besteuert wird, richtet sich danach, ob sie zur einheitlichen Abfindung gehört und in welchem Veranlagungszeitraum (Kalenderjahr) sie zufließt.

In einem Urteil des Hessischen Finanzgerichts vom 10.06.2015 heißt es:

"Beim Aushandeln der verschiedenen Vereinbarungen ... sind alle Beteiligten offenkundig von der Annahme ausgegangen, die an die ausscheidenden Mitarbeiter auszuzahlenden Abfindungen würden gemäß § 34 EStG ermäßigt besteuert. Auch die Klägerin durfte darauf vertrauen, dass sie die steuerliche Vergünstigung auf Dauer behalten würde. Dieses Vertrauen war nach Auffassung des Senats besonders schutzwürdig, weil bei der Bemessung der eigentlichen Abfindung deren steuerliche Behandlung mit Sicherheit eine nicht unerhebliche Rolle gespielt hatte ... Es würde nach Auffassung des Senats einen nicht zu rechtfertigenden Wertungswiderspruch darstellen, wenn wegen des Erhalts der Sprinterprämie der betreffende Arbeitnehmer in einem solchen Maß steuerlich benachteiligt würde, dass die Zahlung wirtschaftlich keinen Wert mehr hätte."

Demgemäß erkannte das Finanzgericht die ermäßigte Besteuerung der "Sprinterprämie" nach der Fünftelregelung an. Allerdings ist zu beachten:

Eine Steuerermäßigung nach § 34 EStG scheidet grundsätzlich aus, wenn die Entschädigung in zwei oder mehreren Veranlagungszeiträumen (Kalenderjahren) ausgezahlt wird. (Ausnahmsweise beeinträchtigt eine "geringfügige" Auszahlung in einem anderen Kalenderjahr die Steuerermäßigung nach der Fünftelregelung nicht.) Der Grundsatz der Einheitlichkeit der Entschädigung gilt auch nicht, wenn eine "Sprinterprämie" zufließt, die nicht den Tatbestand einer Entschädigung i.S.d. § 24 Nr. 1a EStG erfüllt.

Quellen: BAG, Az: 1 AZR 254/04; Az: 1 AZR 102/13, Hessisches Finanzgericht, 3-K-1960/13

Nachtrag vom 28.08.2021:

Sprinterklausel im Zusammenhang mit einer Abfindung führt zu ermäßigter Besteuerung - Quelle: FG Kassel, Gerichtsbescheid vom 31.05.2021 - 10 K 1597/20

***

Noch als Geschenk erhältlich:

Wie hat Ihnen der Artikel gefallen?

zurück zu Abfindung - Steuern

Freitag, 15. Dezember 2023

Wohnungsbau: Branche fürchtet Verlust von 30.000 Jobs

Keine Arbeitsplätze - kein Geld - Kette ohne Ende...

https://bit.ly/3Tuc8M3

https://bit.ly/3Tuc8M3

Donnerstag, 14. Dezember 2023

Welche Chancen gibt es für eine Abfindung im Sozialplan bei Betriebsschließung, wenn der Betrieb unwirtschaftlich und kein Geld für Abfindungen mehr vorhanden ist?

Abfindung im Sozialplan bei Betriebsschließung?

Wenn die Eigentümer oder die Unternehmensführung einen Betrieb schließen wollen, gibt es dafür fast immer wirtschaftliche Gründe. Lässt sich damit auch rechtfertigen, dass für die Mitarbeiter keine Abfindung im Sozialplan bei Betriebsschließung vereinbart und gezahlt wird? Das hatte das Bundesarbeitsgericht (BAG) in einem Verfahren zu prüfen.

In dem Fall hatte ein Automobilzulieferer beschlossen, einen Betrieb zu schließen. Diese unternehmerische Entscheidung wurde damit gerechtfertigt, dass auch in den Vorjahren keine Gewinne erwirtschaftet wurden. Allerdings hatte Muttergesellschaft über mehrere Jahre die Verluste ausgeglichen.

Aufgrund der bevorstehenden Betriebsschließung wurde in einer Einigungsstelle ein Sozialplan für 76 Beschäftigte beschlossenen. Darin wurden Abfindungen nach der Formel festgelegt:

Abfindung = Betriebszugehörigkeit x Bruttomonatsverdienst x 0,6.

Die Unternehmensführung focht diesen Sozialplan an mit der Begründung, dass aufgrund der Verluste kein Geld für Abfindungen vorhanden sei.

Das Bundesarbeitsgericht sah die Finanzlage jedoch anders:

Bei einem durchschnittlichen Bruttoverdienst von rund 1.750 Euro je Beschäftigten würden deren wirtschaftlichen Nachteile durch die Abfindung nicht überkompensiert. Außerdem wurde zum Bilanzstichtag 31.12.2001 noch ein Anlagevermögen in Höhe von insgesamt 645.739,41 Euro und ein Umlaufvermögen in Höhe von 457.378,27 Euro ausgewiesen. Damit lag nach ansicht der Richter jedenfalls keine wirtschaftliche Unvertretbarkeit für das Unternehmen vor.

Grundsätzlich gelte im Fall einer Betriebsänderung gemäß Betriebsverfassungsgesetz § 112 Sozialplanpflicht:

"Ob ein Sozialplan wirtschaftlich vertretbar ist, bestimmt sich nach den Gegebenheiten des Einzelfalls. Dabei ist grundsätzlich von Bedeutung, ob und welche Einsparungen für das Unternehmen mit der Betriebsänderung verbunden sind, deren nachteilige Auswirkungen auf die Arbeitnehmer der Sozialplan kompensieren soll. Der Umstand, dass sich ein Unternehmen bereits in wirtschaftlichen Schwierigkeiten befindet, entbindet es nach den Wertungen des Betriebsverfassungsgesetzes nicht von der Notwendigkeit, weitere Belastungen durch einen Sozialplan auf sich zu nehmen. Sogar in der Insolvenz sind Betriebsänderungen gemäß § 123 InsO sozialplanpflichtig.”

3527709703:rightDie Unternehmensführung konnte sich also nicht von der Pflicht zum Sozialplan bei Betriebsschließung befreien. Trotz bilanziellem Verlust im laufenden Jahr von rd. 658.000 Euro hatte das Unternehmen gemäß Urteil die Sozialplanaufwendungen von rd. 1,05 Millionen Euro zu tragen.

Der Betriebsrat hatte seine gesetzlichen Möglichkeiten zum Abschluss eines Sozialplans bei Betriebsschließung genutzt und vertretbare Entschädigungen für die Arbeitnehmer ausgehandelt.

Quelle: BAG, Beschluss vom 22.01.2013, Az. 1 ABR 85/11

***

Menschliche Kommunikation ist das Natürlichste auf der Welt... und gleichzeitig die Grundlage für viele Probleme

Wie aufschlussreich fanden Sie diesen Artikel?

Sonntag, 10. Dezember 2023

Abfindung und Arbeitslosengeld - Vorsicht vor Ruhezeiten und Sperrzeiten, die die Arbeitsagentur verhängt! Worauf Sie achten müssen, damit Sie trotz Arbeitslosengeld sofort und ungekürzt Ihre Abfindung erhalten.

Worauf Sie hoffen? - Arbeitslosengeld nach Kündigung

Haben Sie schon einmal nachgerechnet, wieviel Geld Sie als "Arbeitnehmer" und wieviel Geld zugleich Ihr "Arbeitgeber" in die Arbeitslosenversicherung eingezahlt haben? Vor wenigen Jahren waren das immerhin jeweils 6,5 % Ihres Bruttolohns oder -gehalts. Danach fiel der Betragssatz auf 3,3 % - dann sogar mal auf 2,5 %. Ab 2023 beträgt der Beitragssatz für die Arbeitslosenversicherung 2,6 % gem. § 341 Abs. 2 SGB III.

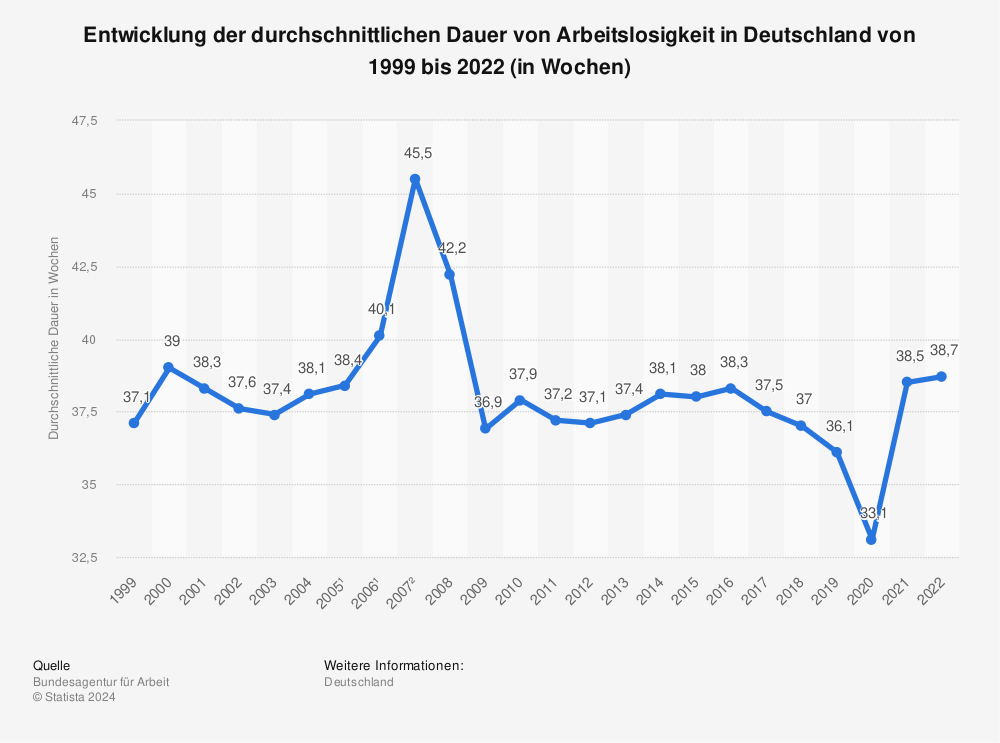

Mit Ihren Beiträgen zu Ihrer Arbeitslosenversicherung verbinden Sie ja als Arbeitnehmer die Hoffnung: Wenn ich arbeitslos werde, bekomme ich wenigstens (etwas) Arbeitslosengeld - bis ich hoffentlich wieder Arbeit habe. Auch wenn Fachkräfte inzwischen immer mehr gesucht werden und selbst ältere Beschäftigte wieder leichter einen Arbeitsplatz finden - durchnittlich sind Arbeitssuchende seit fast 20 Jahren konstant rund 38 Wochen arbeitslos:

Mehr Statistiken finden Sie bei Statista

3837011275:leftAuch mancher "Arbeitgeber" denkt durchaus, dass er den "Arbeitnehmern" mit dieser "Versicherung" auf Arbeitslosengeld hilft. Doch wenn Sie nicht aufpassen, wird daraus vorläufig erst einmal nichts! Ob Sie nahtlos nach der Entlassung Arbeitslosengeld bekommen, hängt nämlich davon ab, wie die Arbeitsagentur Ihre Entlassung und Ihre Abfindung bewertet. Sie wissen ja: Recht haben und Recht bekommen sind oft zwei verschiedene Paar Schuhe. Es kann passieren, dass die Arbeitsagentur Ihre Abfindung zumindest teilweise auf Ihr Arbeitslosengeld anrechnet.

Abfindung - Arbeitslosengeld - Sperrzeit

Zwei Hürden können richtig Geld kosten. Deshalb sollten Sie sich fragen:

- wird die Abfindung auf das Arbeitslosengeld angerechnet?

- oder gibt es gar eine Sperrzeit?

Um die Folgen von Anrechnung und Sperrzeit vermeiden zu können, müssen Sie sich im Sozialgesetzbuch (SGB) III gut auskennen.

- Wenn die Kündigungsfrist nicht eingehalten und dafür eine Abfindung vereinbart wurde, dann ruht gemäß SGB III § 158 Abs. 1 der Anspruch auf Arbeitslosengeld (Ruhezeit) - (früher SGB III § 143a, siehe auch Merkblatt 1 der Bundesagentur für Arbeit).

- Haben "Arbeitnehmer" gekündigt oder durch ihr arbeitsvertragswidriges Verhalten Anlass für die Kündigung durch den Arbeitgeber gegeben, so droht eine Sperrzeit nach SGB III § 159 Abs. 1 Nr. 1 (früher SGB III § 144 Abs. 1 Nr. 1). Denn durch ihr Verhalten führen die "Arbeitnehmer" dann vorsätzlich oder grob fahrlässig die Arbeitslosigkeit herbei. Dieses Verhalten unterstellte in der Vergangenheit auch die Arbeitsagentur, wenn "Arbeitgeber" und "Arbeitnehmer" einen Aufhebungsvertrag schlossen.

Deshalb sollten Sie wissen, wie das Bundessozialgericht im Juli 2006 entschied: Schließen "Arbeitgeber" und "Arbeitnehmer" unter Einhaltung der ordentlichen Kündigungsfrist einen Aufhebungsvertrag, um die betriebsbedingte Kündigung zu umgehen, so kann nicht mehr automatisch eine Sperrzeit verhängt werden. (BSG, Urteil vom 12.07.2006, Az.: B 11a AL 47/05 R)

Arbeitslosengeld - Höhe und Dauer der Zahlung

Sie wollen nur schnell einmal kalkulieren, wieviel Arbeitslosengeld von Ihrem Einkommen bleibt? Dann nutzen Sie einfach den Online-Rechner Arbeitslosengeld der Arbeitsagentur.

Übrigens: Ihre Abfindung gehört nicht zum Bruttoarbeitsentgelt, dass der Arbeitslosengeldberechnung zugrunde zu legen ist. (Vgl.: "Bemessungsentgelt gem. SGB III, § 151".) Um sich noch weitergehender zu informieren, klicken Sie einfach in der rechten Spalte auf das Schlagwort "arbeitslosengeld". Zudem empfehle ich Ihnen gegebenenfalls sich mit einem spezialisierten Rechtsanwalt, zum Beispiel einem Fachanwalt für Arbeitsrecht zu beraten.

Rechtlich leider durchaus zulässig, moralisch aus meiner Sicht höchst fies: In nicht wenigen Fällen drücken "Arbeitwegnehmer" die Abfindung, indem Sie ihren zu entlassenden Mitarbeitern das Zugeständnis abverlangen, dass das Arbeitslosengeld in die Abfindung "eingepreist" wird.

Tipp Geburtstagsregelung:

Für "Arbeitnehmer", die demnächst ihren 50., 55. oder 58. Geburtstag feiern, kann es sich lohnen, den Antrag auf Arbeitslosengeld erst nach dem Geburtstag zu stellen. Denn mit den jeweiligen Geburtstagen verlängert sich der Anspruch auf Arbeitslosengeld von 12 Monaten auf 15, 18 oder gar 24 Monate (SGB III, § 147).

Nach einem Urteil des Hessischen Landessozialgerichts sind die Arbeitsagenturen verpflichtet:

"den Arbeitslosen spontan ohne ein konkretes Ersuchen zu beraten und ihm die Vorteile einer späteren Arbeitslosmeldung zu erläutern, wenn der Arbeitslose erkennbar vor Vollendung einer Lebensaltersstufe steht und sich bei einem Aufschub seines Antrags eine längere Anspruchsdauer ergibt." (Hessisches LSG, Urteil vom 21.09.2017, L 7/10 AL 185/04)

Darüber hinaus haben diejenigen, die einen Antrag auf Arbeitslosengeld stellen, das Recht,

"die rechtliche Wirkung der Arbeitslosmeldung auf einen späteren Zeitpunkt zu verschieben. Liegen die Voraussetzungen des sozialrechtlichen Herstellungsanspruchs vor, unterliegt damit nicht nur der Antrag auf Arbeitslosengeld als Willenserklärung entsprechenden Gestaltungsmöglichkeiten, sondern auch die Wirkung der Arbeitslosmeldung." (ebd.)

Immer öfter wird in Sozialplänen rentennahen Mitarbeitern die Möglichkeit eingeräumt, die Sozialplanabfindung umzuwandeln. Die Mitarbeiter verzichten dann auf die Abfindung - im Gegenzug wird die Kündigungsfrist verlängert. Während der verlängerten Kündigungsfrist werden die Mitarbeiter freigestellt unter Fortzahlung der Vergütung.

Empfehlenswert hierzu: "Garden leave"- Chancen und Risiken.

Wie hilfreich ist diese Information für Sie?

Abfindung - Arbeitslosengeld - Steuern

Nach diesem kleinen Exkurs zu Abfindung - Arbeitslosengeld zurück zu den steuerlichen Folgen des Arbeitslosengeldes. Hier zeigt sich der Fiskus großzügig: ;-)

Wenn Sie demnächst arbeitslos werden sollten, dann ist gemäß Einkommensteuergesetz (EStG) § 3 Nr. 2 Ihr Arbeitslosengeld steuerfrei; ebenso Teilarbeitslosengeld, Arbeitslosenhilfe, Transfer-Kurzarbeitergeld wie auch Überbrückungsgeld, Gründungszuschuss sowie Existenzgründungszuschuss und andere Lohnersatzleistungen.

"Steuerfrei" ist etwas übertrieben, denn ganz ohne Steuern - gefühlt sogar einer Doppelbesteuerung" - geht es bei den Lohnersatzleistungen nicht ab. Vielmehr ist gemäß EStG § 32b ein "besonderer Steuersatz" zu ermitteln, der sogenannte Progressionsvorbehalt. Das heißt, die Lohnersatzleistungen werden den übrigen Einkünften hinzugerechnet und für die gesamte Summe der Steuersatz ermittelt. Mit diesem etwas höheren Steuersatz werden die Einkünfte versteuert, die Sie ohne die Lohnersatzleistungen erhalten. Praktisch kommen dann ein "paar Euro" mehr Steuern heraus, als normalerweise in der Steuertabelle ausgewiesen sind.

Weit weniger großzügig ist der Fiskus bei den Steuern auf die Abfindung. Bestenfalls einen kleinen Steuervorteil gewährt Ihnen der Fiskus, wenn Ihre Abfindung nach der "1/5-Regelung" besteuert werden kann.

Weitere Informationen zum Arbeitslosengeld finden Sie im Merkblatt für Arbeitslose.

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Abfindung und Arbeitslosengeld - Vorsicht vor Ruhezeiten und Sperrzeiten, die die Arbeitsagentur verhängt! Worauf Sie achten müssen, damit Sie trotz Arbeitslosengeld sofort und ungekürzt Ihre Abfindung erhalten.

Worauf Sie hoffen? - Arbeitslosengeld nach Kündigung

Haben Sie schon einmal nachgerechnet, wieviel Geld Sie als "Arbeitnehmer" und wieviel Geld zugleich Ihr "Arbeitgeber" in die Arbeitslosenversicherung eingezahlt haben? Vor wenigen Jahren waren das immerhin jeweils 6,5 % Ihres Bruttolohns oder -gehalts. Danach fiel der Betragssatz auf 3,3 % - dann sogar mal auf 2,5 %. Ab 2023 beträgt der Beitragssatz für die Arbeitslosenversicherung 2,6 % gem. § 341 Abs. 2 SGB III.

Mit Ihren Beiträgen zu Ihrer Arbeitslosenversicherung verbinden Sie ja als Arbeitnehmer die Hoffnung: Wenn ich arbeitslos werde, bekomme ich wenigstens (etwas) Arbeitslosengeld - bis ich hoffentlich wieder Arbeit habe. Auch wenn Fachkräfte inzwischen immer mehr gesucht werden und selbst ältere Beschäftigte wieder leichter einen Arbeitsplatz finden - durchnittlich sind Arbeitssuchende seit fast 20 Jahren konstant rund 38 Wochen arbeitslos:

Mehr Statistiken finden Sie bei Statista

3837011275:leftAuch mancher "Arbeitgeber" denkt durchaus, dass er den "Arbeitnehmern" mit dieser "Versicherung" auf Arbeitslosengeld hilft. Doch wenn Sie nicht aufpassen, wird daraus vorläufig erst einmal nichts! Ob Sie nahtlos nach der Entlassung Arbeitslosengeld bekommen, hängt nämlich davon ab, wie die Arbeitsagentur Ihre Entlassung und Ihre Abfindung bewertet. Sie wissen ja: Recht haben und Recht bekommen sind oft zwei verschiedene Paar Schuhe. Es kann passieren, dass die Arbeitsagentur Ihre Abfindung zumindest teilweise auf Ihr Arbeitslosengeld anrechnet.

Abfindung - Arbeitslosengeld - Sperrzeit

Zwei Hürden können richtig Geld kosten. Deshalb sollten Sie sich fragen:

- wird die Abfindung auf das Arbeitslosengeld angerechnet?

- oder gibt es gar eine Sperrzeit?

Um die Folgen von Anrechnung und Sperrzeit vermeiden zu können, müssen Sie sich im Sozialgesetzbuch (SGB) III gut auskennen.

- Wenn die Kündigungsfrist nicht eingehalten und dafür eine Abfindung vereinbart wurde, dann ruht gemäß SGB III § 158 Abs. 1 der Anspruch auf Arbeitslosengeld (Ruhezeit) - (früher SGB III § 143a, siehe auch Merkblatt 1 der Bundesagentur für Arbeit).

- Haben "Arbeitnehmer" gekündigt oder durch ihr arbeitsvertragswidriges Verhalten Anlass für die Kündigung durch den Arbeitgeber gegeben, so droht eine Sperrzeit nach SGB III § 159 Abs. 1 Nr. 1 (früher SGB III § 144 Abs. 1 Nr. 1). Denn durch ihr Verhalten führen die "Arbeitnehmer" dann vorsätzlich oder grob fahrlässig die Arbeitslosigkeit herbei. Dieses Verhalten unterstellte in der Vergangenheit auch die Arbeitsagentur, wenn "Arbeitgeber" und "Arbeitnehmer" einen Aufhebungsvertrag schlossen.

Deshalb sollten Sie wissen, wie das Bundessozialgericht im Juli 2006 entschied: Schließen "Arbeitgeber" und "Arbeitnehmer" unter Einhaltung der ordentlichen Kündigungsfrist einen Aufhebungsvertrag, um die betriebsbedingte Kündigung zu umgehen, so kann nicht mehr automatisch eine Sperrzeit verhängt werden. (BSG, Urteil vom 12.07.2006, Az.: B 11a AL 47/05 R)

Arbeitslosengeld - Höhe und Dauer der Zahlung

Sie wollen nur schnell einmal kalkulieren, wieviel Arbeitslosengeld von Ihrem Einkommen bleibt? Dann nutzen Sie einfach den Online-Rechner Arbeitslosengeld der Arbeitsagentur.

Übrigens: Ihre Abfindung gehört nicht zum Bruttoarbeitsentgelt, dass der Arbeitslosengeldberechnung zugrunde zu legen ist. (Vgl.: "Bemessungsentgelt gem. SGB III, § 151".) Um sich noch weitergehender zu informieren, klicken Sie einfach in der rechten Spalte auf das Schlagwort "arbeitslosengeld". Zudem empfehle ich Ihnen gegebenenfalls sich mit einem spezialisierten Rechtsanwalt, zum Beispiel einem Fachanwalt für Arbeitsrecht zu beraten.

Rechtlich leider durchaus zulässig, moralisch aus meiner Sicht höchst fies: In nicht wenigen Fällen drücken "Arbeitwegnehmer" die Abfindung, indem Sie ihren zu entlassenden Mitarbeitern das Zugeständnis abverlangen, dass das Arbeitslosengeld in die Abfindung "eingepreist" wird.

Tipp Geburtstagsregelung:

Für "Arbeitnehmer", die demnächst ihren 50., 55. oder 58. Geburtstag feiern, kann es sich lohnen, den Antrag auf Arbeitslosengeld erst nach dem Geburtstag zu stellen. Denn mit den jeweiligen Geburtstagen verlängert sich der Anspruch auf Arbeitslosengeld von 12 Monaten auf 15, 18 oder gar 24 Monate (SGB III, § 147).

Nach einem Urteil des Hessischen Landessozialgerichts sind die Arbeitsagenturen verpflichtet:

"den Arbeitslosen spontan ohne ein konkretes Ersuchen zu beraten und ihm die Vorteile einer späteren Arbeitslosmeldung zu erläutern, wenn der Arbeitslose erkennbar vor Vollendung einer Lebensaltersstufe steht und sich bei einem Aufschub seines Antrags eine längere Anspruchsdauer ergibt." (Hessisches LSG, Urteil vom 21.09.2017, L 7/10 AL 185/04)

Darüber hinaus haben diejenigen, die einen Antrag auf Arbeitslosengeld stellen, das Recht,

"die rechtliche Wirkung der Arbeitslosmeldung auf einen späteren Zeitpunkt zu verschieben. Liegen die Voraussetzungen des sozialrechtlichen Herstellungsanspruchs vor, unterliegt damit nicht nur der Antrag auf Arbeitslosengeld als Willenserklärung entsprechenden Gestaltungsmöglichkeiten, sondern auch die Wirkung der Arbeitslosmeldung." (ebd.)

Immer öfter wird in Sozialplänen rentennahen Mitarbeitern die Möglichkeit eingeräumt, die Sozialplanabfindung umzuwandeln. Die Mitarbeiter verzichten dann auf die Abfindung - im Gegenzug wird die Kündigungsfrist verlängert. Während der verlängerten Kündigungsfrist werden die Mitarbeiter freigestellt unter Fortzahlung der Vergütung.

Empfehlenswert hierzu: "Garden leave"- Chancen und Risiken.

Wie hilfreich ist diese Information für Sie?

Abfindung - Arbeitslosengeld - Steuern

Nach diesem kleinen Exkurs zu Abfindung - Arbeitslosengeld zurück zu den steuerlichen Folgen des Arbeitslosengeldes. Hier zeigt sich der Fiskus großzügig: ;-)

Wenn Sie demnächst arbeitslos werden sollten, dann ist gemäß Einkommensteuergesetz (EStG) § 3 Nr. 2 Ihr Arbeitslosengeld steuerfrei; ebenso Teilarbeitslosengeld, Arbeitslosenhilfe, Transfer-Kurzarbeitergeld wie auch Überbrückungsgeld, Gründungszuschuss sowie Existenzgründungszuschuss und andere Lohnersatzleistungen.

"Steuerfrei" ist etwas übertrieben, denn ganz ohne Steuern - gefühlt sogar einer Doppelbesteuerung" - geht es bei den Lohnersatzleistungen nicht ab. Vielmehr ist gemäß EStG § 32b ein "besonderer Steuersatz" zu ermitteln, der sogenannte Progressionsvorbehalt. Das heißt, die Lohnersatzleistungen werden den übrigen Einkünften hinzugerechnet und für die gesamte Summe der Steuersatz ermittelt. Mit diesem etwas höheren Steuersatz werden die Einkünfte versteuert, die Sie ohne die Lohnersatzleistungen erhalten. Praktisch kommen dann ein "paar Euro" mehr Steuern heraus, als normalerweise in der Steuertabelle ausgewiesen sind.

Weit weniger großzügig ist der Fiskus bei den Steuern auf die Abfindung. Bestenfalls einen kleinen Steuervorteil gewährt Ihnen der Fiskus, wenn Ihre Abfindung nach der "1/5-Regelung" besteuert werden kann.

Weitere Informationen zum Arbeitslosengeld finden Sie im Merkblatt für Arbeitslose.

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Donnerstag, 7. Dezember 2023

In der Autoindustrie entwickelt sich ein gewaltiges Jobmassaker

Früher sprachen Gewerkschaften von Klassenkampf und kämpften für Arbeitsplätze. Heute üben sie "Sozialpartnerschaft" und helfen Arbeitsplätze zu beseitigen. Oder sehe ich das falsch?

https://bit.ly/3sX0sa0

https://bit.ly/3sX0sa0

Können Arbeitnehmer mit einer Abfindungshöhe von rund 40.000 Euro rechnen, wenn soviel Geld eine Kündigung kostet, wie in der WIRTSCHAFTSWOCHE zu lesen ist?

Was eine Kündigung kostet

Was in verschiedenen Ländern eine Kündigung kostet, wird in der Studie "Deloitte Legal Perspectives International Dismissal Survey" vom Mai 2015 versucht herauszufinden. Für Arbeitnehmer kann dabei auch der Eindruck entstehen, sie könnten durchschnittlich mit einer Abfindungshöhe von 40.000 Euro rechnen.

Wie hoch sind Abfindungen in Deutschland? - hier klicken?

Die Verfasser der Studie wollen aus der Sicht eines Arbeitgebers der Frage nachgehen, was Arbeitgebern eine Kündigung kostet. Sie stützen sich nach eigenen Aussagen dabei auf statistische Analysen der Kündigungskosten und auf Länderberichte über die geltenden Kündigungsregelungen. Ausdrücklich konzentrieren sich die Autoren der Studie auf Entlassungskosten im Rahmen der Einzelentlassungen.

An dieser Stelle wird schon mehr oder weniger unterstellt: Arbeitnehmer hätten in jedem Fall einen Rechtsanspruch auf eine Abfindung - Dem ist nicht so!

Nach § 1a Kündigungsschutzgesetz (KSchG) kann (!) ein Arbeitgeber einem Arbeitnehmer eine Abfindung abieten, muss es aber nicht! Zudem gilt das KSchG erst in Betrieben mit mehr als 10 Vollzeitbeschäftigten.

Die durchschnittlichen Kündigungskosten wurden dann an drei Szenarien ermittelt, nach denen ein Arbeitgeber einen Mitarbeiter entlassen kann, ohne dass der Fall vor Gericht kommt. Mit 3 Szenarien ist gemeint, dass jeweils einmal mit und einmal ohne ordentliche Begründung Arbeitnehmer gekündigt werden, die jährliche Arbeitseinkünfte in Höhe von 36.500, 73.000 und 146.000 Euro beziehen.

Auf Grundlage dieser Annahmen heißt es dann im Wiwo-Artikel:

"...entsprechend hoch sind die Kündigungskosten für die Arbeitgeber ... In Deutschland kommen Arbeitgeber mit durchschnittlich rund 40.000 Euro Abfindungskosten noch billig weg."

Für den Leser stellt sich angesichts der genannten Arbeitseinkünfte schon mal die Frage, wie realistisch sind diese?

Denn legt man das Zahlenwerk von Statista zugrunde, dann liegt der durchschnittliche Brutto-Jahresarbeitslohn je Arbeitnehmer 2014 noch knapp unter 32.000 Euro. In der Studie wird dagegen von Arbeitseinkommen ab 36.500 Euro ausgegangen. Für die Gesetzliche Rentenversicherung werden gem. SGB VI 34.514 Euro zugrunde gelegt. Allerdings kann man davon ausgehen, zwei Drittel der Deutschen Monatsgehälter unter dem Durchschnitt beziehen (vgl. welt.de, 04.01.2022).

Quelle: Fraunhofer FIT/Statista 2019; vgl. Durchschnittsengelt gem. SGB VI (Gesetzliche Rentenversicherung)

Sind Kosten der Kündigung gleich Kosten der Abfindung?

Für jeden, der nur etwas von Betriebswirtschaft versteht, stellt sich darüber hinaus die Frage, wieso - zumindest suggestiv - von den "Kosten für die Kündigung" auf die "Kosten für die Abfindung" geschlossen wird?

Denn was Unternehmen eine Kündigung kostet, mündet nicht eins zu eins in Kosten für die Abfindung. Das dürfte selbst bei einem Blick auf Wikipedia unter dem Stichwort Personalkosten klar werden, auch wenn dort nicht immer wie bei einer Studie wissenschaftliche Exaktheit gefordert ist, sondern mehr Wert auf Allgmeinverständlichkeit gelegt wird.

Wer wirklich die Kosten einer Kündigung halbwegs seriös bestimmen will, sollte diese nicht verkürzt anhand einer möglichen Abfindung ermitteln, sondern die Gesamtkosten kalkulieren, wie es beispielsweise im Institut der deutschen Wirtschaft Köln (IW) 2009 publiziert wurde. Dort wird mit Blick auf die Frage, was eine Kündigung kostet, berücksichtigt, dass

- die Kosten für das Personalmanagement,

- die Kosten im Vorfeld einer Kündigung,

- die Prozesskosten,

- die Abfindung

insgesamt beeinflussen, was eine Kündigung kostet.

Die Abfindung stellt demnach nur einen Teil der Kosten einer Kündigung dar. Bezogen auf die Abfindungshöhe wurde im IW der Schluss gezogen:

"Im Schnitt geben Unternehmen knapp 12.000 Euro für eine Abfindung im Kündigungsfall aus."

3406556817:rightSollten mit den Kündigungskosten = Abfindungskosten von 40.000 Euro den Arbeitgebern nun Angst gemacht werden oder wollten die Autoren Mitleid für die gebeutelten Unternehmen erwecken?

Unternehmern, die die Kosten der Kündigung halbwegs kalkulieren wollen oder müssen, sollten dafür auch Daten und Werkzeuge nutzen, mit denen realistischer zu kalkulieren ist.

Auch Arbeitnehmer sollten an ihre Erwartung zur Abfindungshöhe realistisch herangehen:

Wie hoch sind Abfindungen in Deutschland? - hier klicken?

Abfindungszahlungen im Überblick: Ostdeutschland weiterhin benachteiligt

Quellen:

- wiwo.de, 05.06.2015

- Deloitte Legal Perspectives International Dismissal Survey, Mai 2015

- Pressemitteilungen IW Köln, 09.02.2009

Wie hat Ihnen der Artikel gefallen?

Montag, 4. Dezember 2023

Abfindungen in zwei Raten zahlen - ist das steuerlich günstig? Das kann schon sein - wenn man die Bedingungen beachtet.

Die Besteuerung der Abfindung mit dem ermäßigten Steuersatz ("Fünftelregelung") bei Abfindungen in zwei Raten ist möglich.

Aus unterschiedlichen Gründen kalkulieren vor allem Abfindungsempfänger immer mal wieder, ob es nicht steuerlich günstiger ist, eine Abfindung in zwei oder mehr Raten auszahlen zu lassen. Hier ist jedoch Vorsicht geboten, damit eine Steuerermäßigung nach der Fünftelregelung nicht verloren geht.

Denn wenn eine Abfindung den Steuerpflichtigen in mehreren Teilbeträge in unterschiedlichen Kalenderjahren zufließt, so ist das grundsätzlich schädlich für die Anwendung der Fünftelregelung. Das entschied der BFH am 03.07.2002 und wird in der "1. Prüfung" berücksichtigt (wie sie auch im Abfindungsrechner von abfindunginfo.de vorgenommen wird).

Leider wird auch im Internet oft der Eindruck erweckt, als würde eine Abfindung immer nach der Fünftelregelung ermäßigt - das stimmt so nicht!

Geringfügige Teilleistung in anderem Kalenderjahr ist möglich

Eine den ermäßigten Steuersatz nach § 34 EStG rechtfertigende Zusammenballung von Einkünften kommt auch dann in Betracht, wenn zu einer Hauptleistung einer Abfindung eine in einem anderen Veranlagungszeitraum zufließende minimale Teilleistung ("Abfindungen in zwei Raten") hinzukommt.

Ansonsten würden über den Gesetzeswortlaut des § 34 Abs. 1 EStG hinaus die Voraussetzungen der Tarifermäßigung ohne sachlichen Grund verschärft und die ratio legis verfehlt (Bundesfinanzhof (BFH), Urteil vom 25.8.2009, IX R 11/09).

In dem Sinne hat das FG Köln am 09.03.2010 eine Teilleistung von 5 % als unschädlich anerkannt.

Demgegenüber wurde eine Steuerermäßigung nach der Fünftelregelung vom FG Rheinland-Pfalz am 24.1.2013 als schädlich gewertet, weil eine in Höhe von ca. 12,5 % der Gesamtleistung in einem anderen Jahr gezahlt wurde.

BFH konkretisiert "geringfügige Nebenleistung" für Abfindungen in zwei Raten

Die Kriterien dafür, was eine minimale Teilleistung ist, hat der BFH mit dem Urteil vom 13.10.2015 konkretisiert:

Nach diesem Urteil ist der ermäßigte Steuersatz anzuwenden, wenn sich die Teilleistung eindeutig als geringfügige Nebenleistung einer Hauptleistung darstellt.

Dafür enthält das Urteil zwei Kriterien, die sich aus folgenden Leitsätzen ergeben:

- Die Auszahlung einer einheitlichen Abfindung in zwei Teilbeträgen steht der Anwendung des ermäßigten Steuersatzes ausnahmsweise nicht entgegen, wenn sich die Teilzahlungen im Verhältnis zueinander eindeutig als Haupt- und Nebenleistung darstellen und wenn die Nebenleistung geringfügig ist.

- Eine Nebenleistung kann unter Berücksichtigung der konkreten individuellen Steuerbelastung als geringfügig anzusehen sein, wenn sie niedriger ist als die tarifliche Steuerbegünstigung der Hauptleistung.

Dieser Maßstab der Steuerentlastung ist gleichermaßen heranzuziehen, um eine Geringfügigkeit festzustellen. Denn mit der Teilauszahlung (vor Steuern) würde noch nicht einmal der Nachteil der vollen Besteuerung ausgeglichen. Steuerpflichtigen würde so die Tarifermäßigung nach der Fünftelregelung versagt. Sie ständen besser da, wenn sie die Teilleistung nicht erhalten hätten. Mit dem Gesetz soll jedoch der ermäßigte Steuersatz zur Abmilderung der Progressionssteigerung geboten sein.

Wer sich also die Abfindung in zwei Raten auszahlen lassen will, sollte diese beiden Kriterien kennen. Nur so können sie sich gegen eine zu hohe Steuerbelastung wehren.

Quelle: BFH, Urteil vom 13.10.2015, IX R 46/14

Besteuerung der Abfindung mit dem ermäßigten Steuersatz ("Fünftelregelung") bei planwidrigem Zufluss in mehreren Kalenderjahren

Wenn sich "Arbeitgeber" und "Arbeitnehmer" vor Gericht über die Höhe der Entschädigung streiten, kann es vorkommen, dass der "Arbeitgeber" im Jahr des Ausscheidens nur soviel Abfindung auszahlt, wie er zunächst zugestehen will. Eventuell erst Jahre später wird dann auf Grund einer gerichtlichen Entscheidung oder eines Vergleichs eine weitere Zahlung folgen. Steuerlich handelt es sich in dem Fall um einen "planwidrigen Zufluss in mehreren Veranlagungszeiträumen".

Steuerpflichtige können daraufhin beantragen, den später zugeflossenen Teil der Abfindung ("Korrekturbetrag") in das Kalenderjahr ("Veranlagungszeitraum") zurück zu beziehen, in dem die – grundsätzlich begünstigte – Hauptentschädigung zugeflossen ist.

Stimmt das Finanzamt diesem Antrag auf eine ermäßigte Besteuerung der Abfindung in zwei Raten gem. § 163 AO zu, ist der Steuerbescheid für das erste Auszahlungsjahr nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern, wobei die begünstigte Besteuerung (nach der Fünftelregelung) auf die gesamte Abfindung (Hauptentschädigung zzgl. Korrekturbetrag) anzuwenden ist.

Achtung Falle: Ohne Antrag keine Steuerermäßigung

Wird der Antrag nicht gestellt und ist die Steuerfestsetzung für den Veranlagungszeitraum, in dem die Nachzahlung erfolgte, bereits bestandskräftig, so ist der Bescheid für das Jahr der ersten Zahlung nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern und die begünstigte Steuerberechnung wegen fehlender Zusammenballung zu versagen.

Quelle: BMF-Schreiben vom 01.11.2013

Vgl.: BMF-Urteil vom 06.12.2021, IX R 10/21

Wie aufschlussreich fanden Sie diesen Artikel?

Welche Frage oder welches Problem ist für Sie offengeblieben? Gern beantworte ich Ihren Kommentar.

Abfindungen in zwei Raten zahlen - ist das steuerlich günstig? Das kann schon sein - wenn man die Bedingungen beachtet.

Die Besteuerung der Abfindung mit dem ermäßigten Steuersatz ("Fünftelregelung") bei Abfindungen in zwei Raten ist möglich.

Aus unterschiedlichen Gründen kalkulieren vor allem Abfindungsempfänger immer mal wieder, ob es nicht steuerlich günstiger ist, eine Abfindung in zwei oder mehr Raten auszahlen zu lassen. Hier ist jedoch Vorsicht geboten, damit eine Steuerermäßigung nach der Fünftelregelung nicht verloren geht.

Denn wenn eine Abfindung den Steuerpflichtigen in mehreren Teilbeträge in unterschiedlichen Kalenderjahren zufließt, so ist das grundsätzlich schädlich für die Anwendung der Fünftelregelung. Das entschied der BFH am 03.07.2002 und wird in der "1. Prüfung" berücksichtigt (wie sie auch im Abfindungsrechner von abfindunginfo.de vorgenommen wird).

Leider wird auch im Internet oft der Eindruck erweckt, als würde eine Abfindung immer nach der Fünftelregelung ermäßigt - das stimmt so nicht!

Geringfügige Teilleistung in anderem Kalenderjahr ist möglich

Eine den ermäßigten Steuersatz nach § 34 EStG rechtfertigende Zusammenballung von Einkünften kommt auch dann in Betracht, wenn zu einer Hauptleistung einer Abfindung eine in einem anderen Veranlagungszeitraum zufließende minimale Teilleistung ("Abfindungen in zwei Raten") hinzukommt.

Ansonsten würden über den Gesetzeswortlaut des § 34 Abs. 1 EStG hinaus die Voraussetzungen der Tarifermäßigung ohne sachlichen Grund verschärft und die ratio legis verfehlt (Bundesfinanzhof (BFH), Urteil vom 25.8.2009, IX R 11/09).

In dem Sinne hat das FG Köln am 09.03.2010 eine Teilleistung von 5 % als unschädlich anerkannt.

Demgegenüber wurde eine Steuerermäßigung nach der Fünftelregelung vom FG Rheinland-Pfalz am 24.1.2013 als schädlich gewertet, weil eine in Höhe von ca. 12,5 % der Gesamtleistung in einem anderen Jahr gezahlt wurde.

BFH konkretisiert "geringfügige Nebenleistung" für Abfindungen in zwei Raten

Die Kriterien dafür, was eine minimale Teilleistung ist, hat der BFH mit dem Urteil vom 13.10.2015 konkretisiert:

Nach diesem Urteil ist der ermäßigte Steuersatz anzuwenden, wenn sich die Teilleistung eindeutig als geringfügige Nebenleistung einer Hauptleistung darstellt.

Dafür enthält das Urteil zwei Kriterien, die sich aus folgenden Leitsätzen ergeben:

- Die Auszahlung einer einheitlichen Abfindung in zwei Teilbeträgen steht der Anwendung des ermäßigten Steuersatzes ausnahmsweise nicht entgegen, wenn sich die Teilzahlungen im Verhältnis zueinander eindeutig als Haupt- und Nebenleistung darstellen und wenn die Nebenleistung geringfügig ist.

- Eine Nebenleistung kann unter Berücksichtigung der konkreten individuellen Steuerbelastung als geringfügig anzusehen sein, wenn sie niedriger ist als die tarifliche Steuerbegünstigung der Hauptleistung.

Dieser Maßstab der Steuerentlastung ist gleichermaßen heranzuziehen, um eine Geringfügigkeit festzustellen. Denn mit der Teilauszahlung (vor Steuern) würde noch nicht einmal der Nachteil der vollen Besteuerung ausgeglichen. Steuerpflichtigen würde so die Tarifermäßigung nach der Fünftelregelung versagt. Sie ständen besser da, wenn sie die Teilleistung nicht erhalten hätten. Mit dem Gesetz soll jedoch der ermäßigte Steuersatz zur Abmilderung der Progressionssteigerung geboten sein.

Wer sich also die Abfindung in zwei Raten auszahlen lassen will, sollte diese beiden Kriterien kennen. Nur so können sie sich gegen eine zu hohe Steuerbelastung wehren.

Quelle: BFH, Urteil vom 13.10.2015, IX R 46/14

Besteuerung der Abfindung mit dem ermäßigten Steuersatz ("Fünftelregelung") bei planwidrigem Zufluss in mehreren Kalenderjahren

Wenn sich "Arbeitgeber" und "Arbeitnehmer" vor Gericht über die Höhe der Entschädigung streiten, kann es vorkommen, dass der "Arbeitgeber" im Jahr des Ausscheidens nur soviel Abfindung auszahlt, wie er zunächst zugestehen will. Eventuell erst Jahre später wird dann auf Grund einer gerichtlichen Entscheidung oder eines Vergleichs eine weitere Zahlung folgen. Steuerlich handelt es sich in dem Fall um einen "planwidrigen Zufluss in mehreren Veranlagungszeiträumen".

Steuerpflichtige können daraufhin beantragen, den später zugeflossenen Teil der Abfindung ("Korrekturbetrag") in das Kalenderjahr ("Veranlagungszeitraum") zurück zu beziehen, in dem die – grundsätzlich begünstigte – Hauptentschädigung zugeflossen ist.

Stimmt das Finanzamt diesem Antrag auf eine ermäßigte Besteuerung der Abfindung in zwei Raten gem. § 163 AO zu, ist der Steuerbescheid für das erste Auszahlungsjahr nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern, wobei die begünstigte Besteuerung (nach der Fünftelregelung) auf die gesamte Abfindung (Hauptentschädigung zzgl. Korrekturbetrag) anzuwenden ist.

Achtung Falle: Ohne Antrag keine Steuerermäßigung

Wird der Antrag nicht gestellt und ist die Steuerfestsetzung für den Veranlagungszeitraum, in dem die Nachzahlung erfolgte, bereits bestandskräftig, so ist der Bescheid für das Jahr der ersten Zahlung nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern und die begünstigte Steuerberechnung wegen fehlender Zusammenballung zu versagen.

Quelle: BMF-Schreiben vom 01.11.2013

Vgl.: BMF-Urteil vom 06.12.2021, IX R 10/21

Wie aufschlussreich fanden Sie diesen Artikel?

Welche Frage oder welches Problem ist für Sie offengeblieben? Gern beantworte ich Ihren Kommentar.

Abfindungen in zwei Raten zahlen - ist das steuerlich günstig? Das kann schon sein - wenn man die Bedingungen beachtet.

Die Besteuerung der Abfindung mit dem ermäßigten Steuersatz ("Fünftelregelung") bei Abfindungen in zwei Raten ist möglich.

Aus unterschiedlichen Gründen kalkulieren vor allem Abfindungsempfänger immer mal wieder, ob es nicht steuerlich günstiger ist, eine Abfindung in zwei oder mehr Raten auszahlen zu lassen. Hier ist jedoch Vorsicht geboten, damit eine Steuerermäßigung nach der Fünftelregelung nicht verloren geht.

Denn wenn eine Abfindung den Steuerpflichtigen in mehreren Teilbeträge in unterschiedlichen Kalenderjahren zufließt, so ist das grundsätzlich schädlich für die Anwendung der Fünftelregelung. Das entschied der BFH am 03.07.2002 und wird in der "1. Prüfung" berücksichtigt (wie sie auch im Abfindungsrechner von abfindunginfo.de vorgenommen wird).

Leider wird auch im Internet oft der Eindruck erweckt, als würde eine Abfindung immer nach der Fünftelregelung ermäßigt - das stimmt so nicht!

Geringfügige Teilleistung in anderem Kalenderjahr ist möglich

Eine den ermäßigten Steuersatz nach § 34 EStG rechtfertigende Zusammenballung von Einkünften kommt auch dann in Betracht, wenn zu einer Hauptleistung einer Abfindung eine in einem anderen Veranlagungszeitraum zufließende minimale Teilleistung ("Abfindungen in zwei Raten") hinzukommt.

Ansonsten würden über den Gesetzeswortlaut des § 34 Abs. 1 EStG hinaus die Voraussetzungen der Tarifermäßigung ohne sachlichen Grund verschärft und die ratio legis verfehlt (Bundesfinanzhof (BFH), Urteil vom 25.8.2009, IX R 11/09).

In dem Sinne hat das FG Köln am 09.03.2010 eine Teilleistung von 5 % als unschädlich anerkannt.

Demgegenüber wurde eine Steuerermäßigung nach der Fünftelregelung vom FG Rheinland-Pfalz am 24.1.2013 als schädlich gewertet, weil eine in Höhe von ca. 12,5 % der Gesamtleistung in einem anderen Jahr gezahlt wurde.

BFH konkretisiert "geringfügige Nebenleistung" für Abfindungen in zwei Raten

Die Kriterien dafür, was eine minimale Teilleistung ist, hat der BFH mit dem Urteil vom 13.10.2015 konkretisiert:

Nach diesem Urteil ist der ermäßigte Steuersatz anzuwenden, wenn sich die Teilleistung eindeutig als geringfügige Nebenleistung einer Hauptleistung darstellt.

Dafür enthält das Urteil zwei Kriterien, die sich aus folgenden Leitsätzen ergeben:

- Die Auszahlung einer einheitlichen Abfindung in zwei Teilbeträgen steht der Anwendung des ermäßigten Steuersatzes ausnahmsweise nicht entgegen, wenn sich die Teilzahlungen im Verhältnis zueinander eindeutig als Haupt- und Nebenleistung darstellen und wenn die Nebenleistung geringfügig ist.

- Eine Nebenleistung kann unter Berücksichtigung der konkreten individuellen Steuerbelastung als geringfügig anzusehen sein, wenn sie niedriger ist als die tarifliche Steuerbegünstigung der Hauptleistung.

Dieser Maßstab der Steuerentlastung ist gleichermaßen heranzuziehen, um eine Geringfügigkeit festzustellen. Denn mit der Teilauszahlung (vor Steuern) würde noch nicht einmal der Nachteil der vollen Besteuerung ausgeglichen. Steuerpflichtigen würde so die Tarifermäßigung nach der Fünftelregelung versagt. Sie ständen besser da, wenn sie die Teilleistung nicht erhalten hätten. Mit dem Gesetz soll jedoch der ermäßigte Steuersatz zur Abmilderung der Progressionssteigerung geboten sein.

Wer sich also die Abfindung in zwei Raten auszahlen lassen will, sollte diese beiden Kriterien kennen. Nur so können sie sich gegen eine zu hohe Steuerbelastung wehren.

Quelle: BFH, Urteil vom 13.10.2015, IX R 46/14

Besteuerung der Abfindung mit dem ermäßigten Steuersatz ("Fünftelregelung") bei planwidrigem Zufluss in mehreren Kalenderjahren

Wenn sich "Arbeitgeber" und "Arbeitnehmer" vor Gericht über die Höhe der Entschädigung streiten, kann es vorkommen, dass der "Arbeitgeber" im Jahr des Ausscheidens nur soviel Abfindung auszahlt, wie er zunächst zugestehen will. Eventuell erst Jahre später wird dann auf Grund einer gerichtlichen Entscheidung oder eines Vergleichs eine weitere Zahlung folgen. Steuerlich handelt es sich in dem Fall um einen "planwidrigen Zufluss in mehreren Veranlagungszeiträumen".

Steuerpflichtige können daraufhin beantragen, den später zugeflossenen Teil der Abfindung ("Korrekturbetrag") in das Kalenderjahr ("Veranlagungszeitraum") zurück zu beziehen, in dem die – grundsätzlich begünstigte – Hauptentschädigung zugeflossen ist.

Stimmt das Finanzamt diesem Antrag auf eine ermäßigte Besteuerung der Abfindung in zwei Raten gem. § 163 AO zu, ist der Steuerbescheid für das erste Auszahlungsjahr nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern, wobei die begünstigte Besteuerung (nach der Fünftelregelung) auf die gesamte Abfindung (Hauptentschädigung zzgl. Korrekturbetrag) anzuwenden ist.

Achtung Falle: Ohne Antrag keine Steuerermäßigung

Wird der Antrag nicht gestellt und ist die Steuerfestsetzung für den Veranlagungszeitraum, in dem die Nachzahlung erfolgte, bereits bestandskräftig, so ist der Bescheid für das Jahr der ersten Zahlung nach § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern und die begünstigte Steuerberechnung wegen fehlender Zusammenballung zu versagen.

Quelle: BMF-Schreiben vom 01.11.2013

Vgl.: BMF-Urteil vom 06.12.2021, IX R 10/21

Wie aufschlussreich fanden Sie diesen Artikel?

Welche Frage oder welches Problem ist für Sie offengeblieben? Gern beantworte ich Ihren Kommentar.

Wie die einzig verbliebene Steuerermäßigung auf Ihre Abfindung berechnet wird, wem die Fünftelregelung einen Steuervorteil bringt und wie groß dieser Steuervorteil für Sie sein kann.

Inhalt:

- Wie ist die Abfindung zu versteuern - Steuer sparen mit Fünftelregelung?

- Drei Wege für mehr Geld nach Steuen

- Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

- Wie berechnet sich die Steuerlast nach der Fünftelregelung?

- Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Abfindung - Steuern sparen mit "Ein-Fünftelregelung"

Wie Sie im Exkurs: Abfindung und "Freibetrag" und im Exkurs: Abfindung steuerfrei gesehen haben, hat der Gesetzgeber die Steuerlast auf Abfindungen in den letzten Jahren drastisch verschärft: Im Gegenteil, steuerliche Freibeträge auf Abfindungen gibt es nicht mehr! Weiterhin gibt es auch die Regel, eine Abfindung mit dem halben Steuersatz zu belasten (das sogenannte "Halbeinkünfte-Verfahren"), schon lange nicht mehr für Abfindungen. Im Gegenteil, noch bevor Sie Ihre Entlassungsabfindung auf Ihrem Konto haben, melden Dritte Anprüche auf Ihr schönes Geld an. Zunächst der Fiskus und dann die Arbeitsagentur suchen jede Möglichkeit, sich an Ihrer Entlassungsabfindung schadlos zu halten oder zumindest die "eigenen" Leistungen (Steuererstattung, Arbeitslosengeld) zu kürzen.

Drei Wege für mehr Geld nach Steuern

Vielleicht wollen Sie Ihre finanzielle Sicherheit und Unabhängigkeit vergrößern? Dann nutzen Sie im Zusammenhang mit der Abfindung ganz legal 3 Wege, um möglichst mehr Geld nach Steuern zu be- oder erhalten:

- die Ein-Fünftelregelung;

- die Umwandlung der Abfindung vor der Auszahlung;

- die Umwandlung der Abfindung nach der Auszahlung.

Ganz gleich welchen Weg Sie nutzen: schließlich bringt Ihnen jeder einzelne einen Vorteil. Oft können Sie sogar alle 3 Vorteile gleichermaßen nutzen. Gerade der dritte Weg, die Umwandlung der Abfindung nach der Auszahlung, bringt in der Regel die größte Steuerersparnis und mit etwas Cleverness zugleich den höchsten Gewinn.

Wie hilfreich ist diese Information für Sie oder wie kann ich Ihnen helfen?

Ein-Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

Der 1. Weg, der Ihnen als steuerliche Begünstigung geblieben ist, ist die sogenannte Ein-Fünftelregelung. Aufgrund der (Ein-)Fünftelregelung gewährt Ihnen der Fiskus einen kleinen steuerfreien Bonus. Dafür gibt es drei ganz entscheidende Voraussetzungen:

- Die Abfindung gehört zu Ihren "außerordentlichen Einkünften" gemäß Einkommensteuergesetz (EStG § 34 Abs. 2).

- Als außerordentliche Einkünfte gelten (Entlassungs-)Entschädigungen als Ersatz für entgangene oder entgehende Einnahmen - also Entlassungsabfindungen gemäß Einkommensteuergesetz (EStG § 24 Nr. 1). Ebenso sind übrigens auch Gewinne aus dem Verkauf eines landwirtschaftlichen oder Gewerbebetriebs, einer Kanzlei oder Praxis oder Ausgleichszahlungen an Handelsvertreter nach § 89b des Handelsgesetzbuchs außerordentliche Einkünfte. Aber die Abfindung als Entschädigung darf keine Zahlung für bereits erdiente Ansprüche sein. "Erdiente" Ansprüche sind beispielsweise rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder noch zustehende Gehaltsansprüche, weil das Dienstverhältnis rückwirkend beendet wird (vgl. BMF v. 24.05.2004 - IV A 5 - S 2290 - 20/04BStBl 2004 I S. 505, ber. S. 633).

- Schließlich ist nach dem BFH-Urteil vom 8. April 2014, Az. IX R 33/13 die Ein-Fünftelregelung "entsprechend dem Normzweck ... auf solche Einkünfte zu beschränken, die 'zusammengeballt' zufließen" (ständige Rechtsprechung des BFH; vgl. Urteile vom 25. August 2009 IX R 3/09 und vom 27. Januar 2010 IX R 31/09"

Zunächst ist Ihr "Noch-Arbeitgeber" laut Einkommensteuergesetz (EStG § 39b Abs. 3) verpflichtet, die Lohnsteuer von Ihrem normalen Lohn oder Ihrem normalen Gehalt abzuziehen. Weiterhin sind die Steuern auf Ihre Abfindung einzubehalten. Schließlich gilt die Abfindung als "sonstiger Bezug" und wird unter bestimmten Voraussetzungen nach der Ein-Fünftelregelung besteuert.

Wie berechnet sich die Steuerlast nach der Fünftelregelung?

Bei der Ein-Fünftelregelung für Abfindungen wird - im Standardfall - so gerechnet, als würden Sie 5 Jahre lang 1/5 der Abfindung erhalten. Die Differenz zwischen der Einkommensteuer auf Ihr normales zu versteuerndes Einkommen und der Einkommensteuer, wenn noch 1/5 der Abfindung hinzugerechnet wird, ist mit 5 zu multiplizieren und die Gesamtsteuerlast mit einem Schlag im Jahr der Abfindungsauszahlung zahlen. Deshalb wird in den nachfolgenden Steuerjahren die Abfindung nicht mehr berücksichtigt.

Für unser voriges Beispiel mit einer Abfindung in Höhe von 50.000 Euro heißt das:

zu versteuerndes laufendes Einkommen:

80.000 Euro

15.656 Euro

1/5 der Abfindung:

10.000 Euro

Summe:

90.000 Euro

auf die Summe anfallende Steuern:

19.074 Euro

anteilige Steuern auf 1/5 der Abfindung (also wieviel mehr Steuern?)

3.418 Euro

anteilige Steuern auf 1/5-Abfindung x 5 + Steuern auf laufendes Einkommen

32.746 Euro

Gesamteinkommen nach Steuern*

97.254 Euro

*Einkommensteuer laut Splittingtabelle 2023 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer. Detailliert können Sie die Berechnung auf dem Tabellenblatt "ABF2023" meines Abfindungsrechners nachvollziehen.

Grafisch sähe der Steuerspareffekt mit Einkommensteuer + Solidaritätszuschlag etwa so aus:

Abfindungsrechner 2023 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

Fazit:

Ob 34.730 Euro Einkommensteuer + 0 Euro Solidaritätszuschlag wie bei einer "normalen" Besteuerung oder 32.746 Euro + 0 Euro Solidaritätszuschlag, Dank der (Ein-)Fünftelregelung (zzgl. ggf. 9 Prozent Kirchensteuer) - im Verhältnis zu 50.000 Euro Entlassungsabfindung wachsen Ihre Steuern insgesamt auf 70 - 80 % der Abfindung! - Ist das der finanzielle Gewinn, den Sie erhofft haben?

Wem bietet die Ein-Fünftelregelung steuerliche Vorteile?

Durch die (Ein-)Fünftelregelung erhalten diejenigen steuerliche Vorteile, die erst durch die Entlassungsabfindung in eine hohe "Steuerprogression" geraten. Wenn Sie ohne Entlassungsabfindung also ein Einkommen haben, das mit einer geringen Steuerbelastung verbunden ist, durch die Entlassungsabfindung aber überproportional mehr Steuern zahlen müssen, dann kann die (Ein-)Fünftelregelung ein Vorteil für Sie sein. Doch je höher Ihr bisheriges Einkommen war, umso geringer ist Ihr Vorteil durch die (Ein-)Fünftelregelung. Wenn Ihr steuerpflichtiges Einkommen im Jahr 2019 größer als 62.809 EUR (Ledige) oder 125.618 EUR (Verheiratete) ist, unterliegen Sie bereits dem "Spitzensteuersatz" und können keinen großen Vorteil aus der (Ein-)Fünftelregelung erwarten.

Tipp!

Da es jedoch verschiedene legale Möglichkeiten gibt, die Höhe des normalen zu versteuernden Einkommens zu optimieren, können oft selbst Steuerpflichtige mit hohem steuerpflichtigem Einkommen gerade für die Abfindung eine günstigere Besteuerung erreichen.

Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Na - selbstverständlich nicht Sie - was dachten Sie denn? Ihre Steuern vom Einkommen behält ja der Arbeitgeber ein - also ist er zunächst verpflichtet zu prüfen, ob bei Ihnen eine "Zusammenballung von Einkünften" vorliegt, die zu einer Steuerbegünstigung führt.

Die Abfindung wird in Ihrer Lohnsteuerbescheinigung gesondert ausgewiesen. Sie tragen die Abfindung als "ermäßigt besteuerte Entschädigung" in der Anlage N der Steuererklärung (Zeile 17) ein. Wurde die Abfindung nicht ermäßigt nach der Fünftelregelung versteuert, dann tragen Sie die Abfindung in Zeile 18 ein, die darauf angefallene Lohnsteuer und den Solidaritätszuschlag in Zeile 19 und die Kirchensteuer in Zeile 20.

Ganz gleich, wieviel Steuern bei Auszahlung der Abfindung einbehalten werden, wird nochmals anhand Ihrer Steuererklärung und der Lohnsteuerunterlagen im Finanzamt geprüft, ob die Fünftelregelung angewendet werden kann und wieviel Steuern im Bescheid festzusetzen sind. Daraufhin kann sich dann für Sie auch eine Steuererstattung oder eine Steuernachzahlung ergeben.

Wollen Sie nur wissen, wovon eine "Zusammenballung von Einkünften" abhängt, oder auch gleich mit dem Abfindungsrechner Ihren Steuervorteil durch die Fünftelregelung kalkulieren?

Abfindungsrechner 2022 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Welche Frage oder welches Problem ist für Sie offen geblieben? Gern beantworte ich Ihren Kommentar.

Sonntag, 3. Dezember 2023

Wie die einzig verbliebene Steuerermäßigung auf Ihre Abfindung berechnet wird, wem die Fünftelregelung einen Steuervorteil bringt und wie groß dieser Steuervorteil für Sie sein kann.

Inhalt:

- Wie ist die Abfindung zu versteuern - Steuer sparen mit Fünftelregelung?

- Drei Wege für mehr Geld nach Steuen

- Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

- Wie berechnet sich die Steuerlast nach der Fünftelregelung?

- Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Abfindung - Steuern sparen mit "Ein-Fünftelregelung"

Wie Sie im Exkurs: Abfindung und "Freibetrag" und im Exkurs: Abfindung steuerfrei gesehen haben, hat der Gesetzgeber die Steuerlast auf Abfindungen in den letzten Jahren drastisch verschärft: Im Gegenteil, steuerliche Freibeträge auf Abfindungen gibt es nicht mehr! Weiterhin gibt es auch die Regel, eine Abfindung mit dem halben Steuersatz zu belasten (das sogenannte "Halbeinkünfte-Verfahren"), schon lange nicht mehr für Abfindungen. Im Gegenteil, noch bevor Sie Ihre Entlassungsabfindung auf Ihrem Konto haben, melden Dritte Anprüche auf Ihr schönes Geld an. Zunächst der Fiskus und dann die Arbeitsagentur suchen jede Möglichkeit, sich an Ihrer Entlassungsabfindung schadlos zu halten oder zumindest die "eigenen" Leistungen (Steuererstattung, Arbeitslosengeld) zu kürzen.

Drei Wege für mehr Geld nach Steuern

Vielleicht wollen Sie Ihre finanzielle Sicherheit und Unabhängigkeit vergrößern? Dann nutzen Sie im Zusammenhang mit der Abfindung ganz legal 3 Wege, um möglichst mehr Geld nach Steuern zu be- oder erhalten:

- die Ein-Fünftelregelung;

- die Umwandlung der Abfindung vor der Auszahlung;

- die Umwandlung der Abfindung nach der Auszahlung.

Ganz gleich welchen Weg Sie nutzen: schließlich bringt Ihnen jeder einzelne einen Vorteil. Oft können Sie sogar alle 3 Vorteile gleichermaßen nutzen. Gerade der dritte Weg, die Umwandlung der Abfindung nach der Auszahlung, bringt in der Regel die größte Steuerersparnis und mit etwas Cleverness zugleich den höchsten Gewinn.

Wie hilfreich ist diese Information für Sie oder wie kann ich Ihnen helfen?

Ein-Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

Der 1. Weg, der Ihnen als steuerliche Begünstigung geblieben ist, ist die sogenannte Ein-Fünftelregelung. Aufgrund der (Ein-)Fünftelregelung gewährt Ihnen der Fiskus einen kleinen steuerfreien Bonus. Dafür gibt es drei ganz entscheidende Voraussetzungen:

- Die Abfindung gehört zu Ihren "außerordentlichen Einkünften" gemäß Einkommensteuergesetz (EStG § 34 Abs. 2).

- Als außerordentliche Einkünfte gelten (Entlassungs-)Entschädigungen als Ersatz für entgangene oder entgehende Einnahmen - also Entlassungsabfindungen gemäß Einkommensteuergesetz (EStG § 24 Nr. 1). Ebenso sind übrigens auch Gewinne aus dem Verkauf eines landwirtschaftlichen oder Gewerbebetriebs, einer Kanzlei oder Praxis oder Ausgleichszahlungen an Handelsvertreter nach § 89b des Handelsgesetzbuchs außerordentliche Einkünfte. Aber die Abfindung als Entschädigung darf keine Zahlung für bereits erdiente Ansprüche sein. "Erdiente" Ansprüche sind beispielsweise rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder noch zustehende Gehaltsansprüche, weil das Dienstverhältnis rückwirkend beendet wird (vgl. BMF v. 24.05.2004 - IV A 5 - S 2290 - 20/04BStBl 2004 I S. 505, ber. S. 633).

- Schließlich ist nach dem BFH-Urteil vom 8. April 2014, Az. IX R 33/13 die Ein-Fünftelregelung "entsprechend dem Normzweck ... auf solche Einkünfte zu beschränken, die 'zusammengeballt' zufließen" (ständige Rechtsprechung des BFH; vgl. Urteile vom 25. August 2009 IX R 3/09 und vom 27. Januar 2010 IX R 31/09"

Zunächst ist Ihr "Noch-Arbeitgeber" laut Einkommensteuergesetz (EStG § 39b Abs. 3) verpflichtet, die Lohnsteuer von Ihrem normalen Lohn oder Ihrem normalen Gehalt abzuziehen. Weiterhin sind die Steuern auf Ihre Abfindung einzubehalten. Schließlich gilt die Abfindung als "sonstiger Bezug" und wird unter bestimmten Voraussetzungen nach der Ein-Fünftelregelung besteuert.

Wie berechnet sich die Steuerlast nach der Fünftelregelung?

Bei der Ein-Fünftelregelung für Abfindungen wird - im Standardfall - so gerechnet, als würden Sie 5 Jahre lang 1/5 der Abfindung erhalten. Die Differenz zwischen der Einkommensteuer auf Ihr normales zu versteuerndes Einkommen und der Einkommensteuer, wenn noch 1/5 der Abfindung hinzugerechnet wird, ist mit 5 zu multiplizieren und die Gesamtsteuerlast mit einem Schlag im Jahr der Abfindungsauszahlung zahlen. Deshalb wird in den nachfolgenden Steuerjahren die Abfindung nicht mehr berücksichtigt.

Für unser voriges Beispiel mit einer Abfindung in Höhe von 50.000 Euro heißt das:

zu versteuerndes laufendes Einkommen:

80.000 Euro

15.656 Euro

1/5 der Abfindung:

10.000 Euro

Summe:

90.000 Euro

auf die Summe anfallende Steuern:

19.074 Euro

anteilige Steuern auf 1/5 der Abfindung (also wieviel mehr Steuern?)

3.418 Euro

anteilige Steuern auf 1/5-Abfindung x 5 + Steuern auf laufendes Einkommen

32.746 Euro

Gesamteinkommen nach Steuern*

97.254 Euro

*Einkommensteuer laut Splittingtabelle 2023 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer. Detailliert können Sie die Berechnung auf dem Tabellenblatt "ABF2023" meines Abfindungsrechners nachvollziehen.

Grafisch sähe der Steuerspareffekt mit Einkommensteuer + Solidaritätszuschlag etwa so aus:

Abfindungsrechner 2023 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

Fazit:

Ob 34.730 Euro Einkommensteuer + 0 Euro Solidaritätszuschlag wie bei einer "normalen" Besteuerung oder 32.746 Euro + 0 Euro Solidaritätszuschlag, Dank der (Ein-)Fünftelregelung (zzgl. ggf. 9 Prozent Kirchensteuer) - im Verhältnis zu 50.000 Euro Entlassungsabfindung wachsen Ihre Steuern insgesamt auf 70 - 80 % der Abfindung! - Ist das der finanzielle Gewinn, den Sie erhofft haben?

Wem bietet die Ein-Fünftelregelung steuerliche Vorteile?

Durch die (Ein-)Fünftelregelung erhalten diejenigen steuerliche Vorteile, die erst durch die Entlassungsabfindung in eine hohe "Steuerprogression" geraten. Wenn Sie ohne Entlassungsabfindung also ein Einkommen haben, das mit einer geringen Steuerbelastung verbunden ist, durch die Entlassungsabfindung aber überproportional mehr Steuern zahlen müssen, dann kann die (Ein-)Fünftelregelung ein Vorteil für Sie sein. Doch je höher Ihr bisheriges Einkommen war, umso geringer ist Ihr Vorteil durch die (Ein-)Fünftelregelung. Wenn Ihr steuerpflichtiges Einkommen im Jahr 2019 größer als 62.809 EUR (Ledige) oder 125.618 EUR (Verheiratete) ist, unterliegen Sie bereits dem "Spitzensteuersatz" und können keinen großen Vorteil aus der (Ein-)Fünftelregelung erwarten.

Deshalb Achtung:

Tipp!

Da es jedoch verschiedene legale Möglichkeiten gibt, die Höhe des normalen zu versteuernden Einkommens zu optimieren, können oft selbst Steuerpflichtige mit hohem steuerpflichtigem Einkommen gerade für die Abfindung eine günstigere Besteuerung erreichen.

Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Na - selbstverständlich nicht Sie - was dachten Sie denn? Ihre Steuern vom Einkommen behält ja der Arbeitgeber ein - also ist er zunächst verpflichtet zu prüfen, ob bei Ihnen eine "Zusammenballung von Einkünften" vorliegt, die zu einer Steuerbegünstigung führt.

B00C0S836I:rightDie Abfindung wird in Ihrer Lohnsteuerbescheinigung gesondert ausgewiesen. Sie tragen die Abfindung als "ermäßigt besteuerte Entschädigung" in der Anlage N der Steuererklärung (Zeile 17) ein. Wurde die Abfindung nicht ermäßigt nach der Fünftelregelung versteuert, dann tragen Sie die Abfindung in Zeile 18 ein, die darauf angefallene Lohnsteuer und den Solidaritätszuschlag in Zeile 19 und die Kirchensteuer in Zeile 20.

Ganz gleich, wieviel Steuern bei Auszahlung der Abfindung einbehalten werden, wird nochmals anhand Ihrer Steuererklärung und der Lohnsteuerunterlagen im Finanzamt geprüft, ob die Fünftelregelung angewendet werden kann und wieviel Steuern im Bescheid festzusetzen sind. Daraufhin kann sich dann für Sie auch eine Steuererstattung oder eine Steuernachzahlung ergeben.

Wollen Sie nur wissen, wovon eine "Zusammenballung von Einkünften" abhängt, oder auch gleich mit dem Abfindungsrechner Ihren Steuervorteil durch die Fünftelregelung kalkulieren?

Abfindungsrechner 2022 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Wie die einzig verbliebene Steuerermäßigung auf Ihre Abfindung berechnet wird, wem die Fünftelregelung einen Steuervorteil bringt und wie groß dieser Steuervorteil für Sie sein kann.

Inhalt:

- Wie ist die Abfindung zu versteuern - Steuer sparen mit Fünftelregelung?

- Drei Wege für mehr Geld nach Steuen

- Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

- Wie berechnet sich die Steuerlast nach der Fünftelregelung?

- Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Abfindung - Steuern sparen mit "Ein-Fünftelregelung"

Wie Sie im Exkurs: Abfindung und "Freibetrag" und im Exkurs: Abfindung steuerfrei gesehen haben, hat der Gesetzgeber die Steuerlast auf Abfindungen in den letzten Jahren drastisch verschärft: Im Gegenteil, steuerliche Freibeträge auf Abfindungen gibt es nicht mehr! Weiterhin gibt es auch die Regel, eine Abfindung mit dem halben Steuersatz zu belasten (das sogenannte "Halbeinkünfte-Verfahren"), schon lange nicht mehr für Abfindungen. Im Gegenteil, noch bevor Sie Ihre Entlassungsabfindung auf Ihrem Konto haben, melden Dritte Anprüche auf Ihr schönes Geld an. Zunächst der Fiskus und dann die Arbeitsagentur suchen jede Möglichkeit, sich an Ihrer Entlassungsabfindung schadlos zu halten oder zumindest die "eigenen" Leistungen (Steuererstattung, Arbeitslosengeld) zu kürzen.

Drei Wege für mehr Geld nach Steuern

Vielleicht wollen Sie Ihre finanzielle Sicherheit und Unabhängigkeit vergrößern? Dann nutzen Sie im Zusammenhang mit der Abfindung ganz legal 3 Wege, um möglichst mehr Geld nach Steuern zu be- oder erhalten:

- die Ein-Fünftelregelung;

- die Umwandlung der Abfindung vor der Auszahlung;

- die Umwandlung der Abfindung nach der Auszahlung.

Ganz gleich welchen Weg Sie nutzen: schließlich bringt Ihnen jeder einzelne einen Vorteil. Oft können Sie sogar alle 3 Vorteile gleichermaßen nutzen. Gerade der dritte Weg, die Umwandlung der Abfindung nach der Auszahlung, bringt in der Regel die größte Steuerersparnis und mit etwas Cleverness zugleich den höchsten Gewinn.

Wie hilfreich ist diese Information für Sie oder wie kann ich Ihnen helfen?

Ein-Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

Der 1. Weg, der Ihnen als steuerliche Begünstigung geblieben ist, ist die sogenannte Ein-Fünftelregelung. Aufgrund der (Ein-)Fünftelregelung gewährt Ihnen der Fiskus einen kleinen steuerfreien Bonus. Dafür gibt es drei ganz entscheidende Voraussetzungen:

- Die Abfindung gehört zu Ihren "außerordentlichen Einkünften" gemäß Einkommensteuergesetz (EStG § 34 Abs. 2).

- Als außerordentliche Einkünfte gelten (Entlassungs-)Entschädigungen als Ersatz für entgangene oder entgehende Einnahmen - also Entlassungsabfindungen gemäß Einkommensteuergesetz (EStG § 24 Nr. 1). Ebenso sind übrigens auch Gewinne aus dem Verkauf eines landwirtschaftlichen oder Gewerbebetriebs, einer Kanzlei oder Praxis oder Ausgleichszahlungen an Handelsvertreter nach § 89b des Handelsgesetzbuchs außerordentliche Einkünfte. Aber die Abfindung als Entschädigung darf keine Zahlung für bereits erdiente Ansprüche sein. "Erdiente" Ansprüche sind beispielsweise rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder noch zustehende Gehaltsansprüche, weil das Dienstverhältnis rückwirkend beendet wird (vgl. BMF v. 24.05.2004 - IV A 5 - S 2290 - 20/04BStBl 2004 I S. 505, ber. S. 633).

- Schließlich ist nach dem BFH-Urteil vom 8. April 2014, Az. IX R 33/13 die Ein-Fünftelregelung "entsprechend dem Normzweck ... auf solche Einkünfte zu beschränken, die 'zusammengeballt' zufließen" (ständige Rechtsprechung des BFH; vgl. Urteile vom 25. August 2009 IX R 3/09 und vom 27. Januar 2010 IX R 31/09"

Zunächst ist Ihr "Noch-Arbeitgeber" laut Einkommensteuergesetz (EStG § 39b Abs. 3) verpflichtet, die Lohnsteuer von Ihrem normalen Lohn oder Ihrem normalen Gehalt abzuziehen. Weiterhin sind die Steuern auf Ihre Abfindung einzubehalten. Schließlich gilt die Abfindung als "sonstiger Bezug" und wird unter bestimmten Voraussetzungen nach der Ein-Fünftelregelung besteuert.

Wie berechnet sich die Steuerlast nach der Fünftelregelung?

Bei der Ein-Fünftelregelung für Abfindungen wird - im Standardfall - so gerechnet, als würden Sie 5 Jahre lang 1/5 der Abfindung erhalten. Die Differenz zwischen der Einkommensteuer auf Ihr normales zu versteuerndes Einkommen und der Einkommensteuer, wenn noch 1/5 der Abfindung hinzugerechnet wird, ist mit 5 zu multiplizieren und die Gesamtsteuerlast mit einem Schlag im Jahr der Abfindungsauszahlung zahlen. Deshalb wird in den nachfolgenden Steuerjahren die Abfindung nicht mehr berücksichtigt.

Für unser voriges Beispiel mit einer Abfindung in Höhe von 50.000 Euro heißt das:

zu versteuerndes laufendes Einkommen:

80.000 Euro

15.656 Euro

1/5 der Abfindung:

10.000 Euro

Summe:

90.000 Euro

auf die Summe anfallende Steuern:

19.074 Euro

anteilige Steuern auf 1/5 der Abfindung (also wieviel mehr Steuern?)

3.418 Euro

anteilige Steuern auf 1/5-Abfindung x 5 + Steuern auf laufendes Einkommen

32.746 Euro

Gesamteinkommen nach Steuern*

97.254 Euro

*Einkommensteuer laut Splittingtabelle 2023 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer. Detailliert können Sie die Berechnung auf dem Tabellenblatt "ABF2023" meines Abfindungsrechners nachvollziehen.

Grafisch sähe der Steuerspareffekt mit Einkommensteuer + Solidaritätszuschlag so aus:

Abfindungsrechner 2023 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

Fazit:

Ob 34.730 Euro Einkommensteuer + 0 Euro Solidaritätszuschlag wie bei einer "normalen" Besteuerung oder 32.746 Euro + 0 Euro Solidaritätszuschlag, Dank der (Ein-)Fünftelregelung (zzgl. ggf. 9 Prozent Kirchensteuer) - im Verhältnis zu 50.000 Euro Entlassungsabfindung wachsen Ihre Steuern insgesamt auf 70 - 80 % der Abfindung! - Ist das der finanzielle Gewinn, den Sie erhofft haben?

Wem bietet die Ein-Fünftelregelung steuerliche Vorteile?

Durch die (Ein-)Fünftelregelung erhalten diejenigen steuerliche Vorteile, die erst durch die Entlassungsabfindung in eine hohe "Steuerprogression" geraten. Wenn Sie ohne Entlassungsabfindung also ein Einkommen haben, das mit einer geringen Steuerbelastung verbunden ist, durch die Entlassungsabfindung aber überproportional mehr Steuern zahlen müssen, dann kann die (Ein-)Fünftelregelung ein Vorteil für Sie sein. Doch je höher Ihr bisheriges Einkommen war, umso geringer ist Ihr Vorteil durch die (Ein-)Fünftelregelung. Wenn Ihr steuerpflichtiges Einkommen im Jahr 2019 größer als 62.809 EUR (Ledige) oder 125.618 EUR (Verheiratete) ist, unterliegen Sie bereits dem "Spitzensteuersatz" und können keinen großen Vorteil aus der (Ein-)Fünftelregelung erwarten.

Deshalb Achtung:

Tipp!

Da es jedoch verschiedene legale Möglichkeiten gibt, die Höhe des normalen zu versteuernden Einkommens zu optimieren, können oft selbst Steuerpflichtige mit hohem steuerpflichtigem Einkommen gerade für die Abfindung eine günstigere Besteuerung erreichen.

Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Na - selbstverständlich nicht Sie - was dachten Sie denn? Ihre Steuern vom Einkommen behält ja der Arbeitgeber ein - also ist er zunächst verpflichtet zu prüfen, ob bei Ihnen eine "Zusammenballung von Einkünften" vorliegt, die zu einer Steuerbegünstigung führt.

B00C0S836I:rightDie Abfindung wird in Ihrer Lohnsteuerbescheinigung gesondert ausgewiesen. Sie tragen die Abfindung als "ermäßigt besteuerte Entschädigung" in der Anlage N der Steuererklärung (Zeile 17) ein. Wurde die Abfindung nicht ermäßigt nach der Fünftelregelung versteuert, dann tragen Sie die Abfindung in Zeile 18 ein, die darauf angefallene Lohnsteuer und den Solidaritätszuschlag in Zeile 19 und die Kirchensteuer in Zeile 20.

Ganz gleich, wieviel Steuern bei Auszahlung der Abfindung einbehalten werden, wird nochmals anhand Ihrer Steuererklärung und der Lohnsteuerunterlagen im Finanzamt geprüft, ob die Fünftelregelung angewendet werden kann und wieviel Steuern im Bescheid festzusetzen sind. Daraufhin kann sich dann für Sie auch eine Steuererstattung oder eine Steuernachzahlung ergeben.

Wollen Sie nur wissen, wovon eine "Zusammenballung von Einkünften" abhängt, oder auch gleich mit dem Abfindungsrechner Ihren Steuervorteil durch die Fünftelregelung kalkulieren?

Abfindungsrechner 2022 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Samstag, 2. Dezember 2023

Verkauf geht aber weiter: Signa-Tochter SportScheck stellt Insolvenzantrag - WELT

"Alle Filialen, der Kundenservice und der Online-Shop arbeiteten ganz normal weiter." - Wer die Weiterarbeit "normal" nennt, scheint noch nie als Beschäftigter von Insolvenz bedroht gewesen zu sein! Oder was denkst Du? #insolvenz #arbeitsplatz #kündigung

https://bit.ly/3GvRzXK

Standort Karlsruhe

Michelin will Lkw-Neureifen- und Halbfabrikatfertigung bis Mitte 2025 schrittweise zu schließen und das in Karlsruhe ansässige Kundenkontaktzentrum für Deutschland, Österreich und die Schweiz bis Ende 2025 nach Polen verlagern. - Deindustrialisierung in Deutschland?

https://bit.ly/4a613Xm

https://bit.ly/4a613Xm

Donnerstag, 30. November 2023

Adventskalender zum Steuern sparen

📣 Verpasse nicht unseren aufregenden Adventskalender mit 24 Steuertipps zum Jahresende! 🎄🎁

Jetzt noch Steuern sparen

Die Weihnachtszeit steht vor der Tür und mit ihr die Chance, das Beste aus Deinen Steuern herauszuholen! 🎅🏼💰

Ich freue mich, Dir meinen brandneuen Adventskalender vorzustellen, der nicht nur die Vorfreude auf Weihnachten steigert, sondern auch Dein Wissen über steuerliche Möglichkeiten erweitert. Jeden Tag im Dezember bekommst Du einen wertvollen Steuertipp!