Wie Ihre Steuern bei einer Abfindung sprunghaft steigen und wie Sie diese Steuerlast legal drastisch senken können, gerade wenn Ihnen die Fünftelregelung scheinbar keinen Steuervorteil beschert.

Abfindung - Steuern

Sie bekommen eine Abfindung? - Und müssen darauf Steuern zahlen! Na klar!

Neben dem Arbeitslohn oder Gehalt als laufende Einnahmen sind Abfindungen als sonstige Bezüge einkommensteuerpflichtig. Bei Angestellten werden die Steuern in Form der Lohnsteuer von ihren "Einkünften aus nichtselbständiger Arbeit" abgezogen. So, wie die Einkünfte aus nichtselbständiger Arbeit nur eine spezielle Einkunftsart des steuerpflichtigen Einkommens sind, so ist die Lohnsteuer nur eine "Erhebungsform" der Einkommensteuer. Die Lohnsteuer ist keine eigenständige Steuerart. Mit dem Begriff wird nur die Form ihrer Erhebung – eben durch Abzug vom Lohn – bezeichnet.

Exkurs: Abfindung steuerfrei? – Nicht mehr!

Ja, es gibt steuerfreie Einnahmen – aber Abfindungen gehören nicht (mehr) dazu. Im Einkommensteuergesetz (EStG) § 3 finden Sie alle steuerfreie Einnahmen. Abfindungen konnten Sie bis zum Jahr 2006 dort unter Nr. 9 finden.

Seit dem 01.01.2006 ist es nicht mehr möglich, eine Abfindung steuerfrei zu erhalten. Abfindungen sind grundsätzlich – voll und ganz – zu versteuern.

Weiterlesen...

Exkurs: Abfindung und „Freibetrag“ – Abfindung steuerfrei?

Jahrelang erhielten Abfindungsempfänger zumindest einen Teil der Abfindung steuerfrei. Diese Freibeträge auf Abfindungen wurden jedoch nach und nach ebenfalls "abgeschmolzen". Schließlich wurden sie vollkommen gestrichen.

"Wer macht denn so etwas?" - fragen Sie sich vielleicht. Der "Gesetzgeber" hat den Steuerfreibetrag auf Abfindungen gestrichen! Und der "Gesetzgeber", die sogenannte "gesetzgebende Gewalt" im Staat ist kein außerirdisches Wesen. Fragen Sie doch einmal Ihre Bundestagsabgeordneten, wer der Gesetzgeber ist? ;-)

Weiterlesen...

Abfindung ist zu versteuern

Also: Ja! Ihre Abfindung ist zu versteuern. Das bedeutet für Sie: Auf die gesamte Abfindung sind ebenso wie auf Lohn oder Gehalt zu zahlen:

- Lohnsteuer/Einkommensteuer bis zu 42 bzw. 45 % („Reichensteuer“),

- zzgl. 5,5 % Solidaritätszuschlag,

- zzgl. 8 bzw. 9 % Kirchensteuer (bei kirchensteuerpflichtigen Personen) je nach Bundesland.

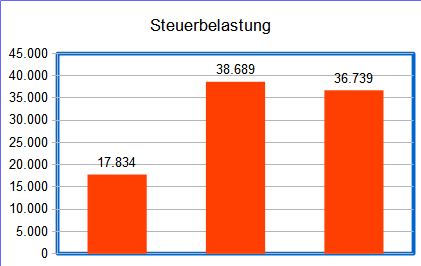

Wie dadurch sprunghaft Ihre Steuerlast ansteigt, erkennen Sie an folgendem Beispiel:

Angenommen, Sie erhalten ein steuerpflichtiges Einkommen von 100.000 Euro und eine Abfindung von 300.000 Euro. Dann beträgt die Steuerbelastung im Jahr 2025 für

Ledige

Verheiratete

Einkommensteuer nur auf Gehalt

31.088 Euro

21.382 Euro

Einkommensteuer mit Abfindung (Fünftelregelung)

157.088 Euro

141.352 Euro

Zusätzlich sind jeweils noch 5,5 % Solidaritätszuschlag und gegebenfalls 8 % oder 9 % Prozent Kirchensteuer zu tragen.

Weiterlesen...

Benjamin Franklin (1706 – 1790)

Abfindung mit Ein-Fünftelregelung

Doch halt! Vielleicht gönnt Ihr "Gesetzgeber" Ihnen wenigstens eine kleine Steuerermäßigung? Denn tatsächlich wird eine solche für Einkünfte gewährt, die Steuerpflichtige als "außerordentliche Einkünfte" erhalten. Sofern es sich um "echte" Abfindungen, also Entschädigungen gemäß EStG § 24 Abs. 1 handelt, können Sie auf eine Steuerermäßigung hoffen.

Dann greift vielleicht eine ermäßigte Besteuerung der Abfindung. Für diese Fälle ist im EStG § 34 die "Fünftelregelung" vorgesehen. Allerdings möchte ich Sie auch gleich warnen. Denn erstens kann dadurch nicht jeder tatsächlich Steuer sparen.

Weiterlesen...

Exkurs: Abfindung und "Zusammenballung von Einkünften"

Wie Sie vielleicht schon beim Lesen des vorhergehenden Abschnitts bemerkt haben, gibt es diese Steuerermäßigung nach der Fünftelregelung nicht für jede Abfindung. Leider wird jedoch in einigen Internetbeiträgen genau dieser falsche Eindruck erweckt.

Denn gerade an den Voraussetzungen für die Fünftelregelung scheitern viele ermäßigte Besteuerungen. Abfindungen können nur dann nach der Fünftelregelung besteuert werden, wenn sie zu einer "Zusammenballung von Einkünften" führen. Bei sehr großen Abfindungen ist das sicher kein Problem. Doch im Durchschnitt sind Abfindungen wesentlich geringer. Dann kommt es nicht zu einer "Zusammenballung von Einkünften". Letztlich führt das zu keiner Steuerermäßigung.

Weiterlesen...

Abfindungsrechner 2025 - Gratis

Wenn Sie nach diesen Erläuterungen kalkulieren wollen, wie viel Steuern Ihnen von Ihrem Lohn oder Gehalt und von Ihrer Abfindung abgezogen werden, dann können Sie hier den Abfindungsrechner 2025 mit Fünftelregelung-Check herunterladen. Dabei handelt es sich um eine kleine Exceltabelle. Damit genießen Sie mehrere Vorteile:

- Exceltabellen sind den meisten Computernutzern vertraut.

- Der Download ist für Sie völlig kostenfrei.

- Wenn Sie die Tabelle auf Ihrem Rechner haben, können Sie damit unabhängig vom Internet kalkulieren – und niemand kann Ihre eingegebenen Daten einsehen oder abgreifen. (Ein unschätzbarer Datenschutzvorteil!)

- Sie sind dann auch nicht mehr auf einen Internetzugang angewiesen – ein weiterer Vorteil, gerade bei schlechter Übertragungsleistung oder fehlendem Internetzugang.

- Und noch ein ganz entscheidender Vorteil: Sie können ganz genau und Schritt für Schritt die Berechnung nachvollziehen und prüfen, ob eine "Zusammenballung von Einkünften" für Sie zur Steuerermäßigung führt. Soviel Transparenz finden Sie bei keinem anderen Internet-Abfindungsrechner …

Jetzt gleich anfordern!

Exkurs: Abfindung und Arbeitslosengeld (Progressionsvorbehalt)

Wenn schon leider nicht die Entschädigung für entgehende Einnahmen – also die Abfindung – steuerfrei ist, so sind es zumindest teilweise die Lohnersatzleistungen nach dem Arbeitsplatzverlust. Zunächst interessieren Sie sich da vielleicht für das Arbeitslosengeld.

Arbeitslosengeld ist eine Versicherungsleistung. "Arbeitnehmerinnen und Arbeitnehmer haben Anspruch auf Arbeitslosengeld … bei Arbeitslosigkeit" nach dem Sozialgesetzbuch (SGB) III § 136. Natürlich müssen Arbeitslose für den Arbeitslosengeldanspruch auch die gesetzlichen Voraussetzungen erfüllen. Sie müssen beispielsweise die Anwartschaftszeit gem. SGB III § 142 erfüllt haben und weder für eine Ruhezeit noch für eine Sperrzeit Anlass gegeben haben.

Und natürlich gibt es auch wieder einige steuerliche Hürden. Wenngleich Arbeitslosengeld gem. § 3 EStG zu den steuerfreien Einnahmen gehört, unterliegt es doch dem Progressionsvorbehalt. Infolge des Progressionsvorbehalts kann die Steuerbelastung schon mal um mehrere Tausend Euro ansteigen.

Weiterlesen...

Abfindung und Transferkurzarbeitergeld ermäßigt besteuert

Was für Abfindungen gilt, kann auch für Transferkurzarbeitergeld begünstigend wirken. In Sozialplänen ist oft vorgesehen, das Transferkurzarbeitergeld aufzustocken. Diese Aufstockung des Transferkurzarbeitergeldes stellt unter Umständen eine Entschädigung für entgangene oder entgehende Einnahmen dar. Das hat das Finanzgericht Düsseldorf entschieden.

Deshalb ist das Transferkurzarbeitergeld selbst steuerfrei, mit Progressionsvorbehalt. Es gehört zu den Lohnersatzleistungen, wofür ebenfalls der "besondere Steuersatz" des Progressionsvorbehalts anzuwenden ist.

Weiterlesen...

Sprinterprämie und Abfindung nach Sozialplan

Unternehmen, die eine größere Anzahl von Mitarbeitern entlassen wollen, bieten teilweise zusätzlich zur Abfindung eine "Sprinterprämie" ("Turboklausel") an, um die Mitarbeiter von einer Kündigungsschutzklage abzuhalten. "Sprinterprämien" sollen dazu beitragen, dass eine Kündigung akzeptiert wird.

Wird im Zusammenhang mit der Beendigung des Arbeitsverhältnisses eine "Sprinterprämie" zugesagt, richtet sich deren Besteuerung danach, ob sie zur einheitlichen Abfindung gehört und in welchem Veranlagungszeitraum (Kalenderjahr) sie zufließt.

Weiterlesen...

Abfindung – Steuern sparen vor und nach Auszahlung

Wenn Sie nach dem Lesen der vorhergehenden Abschnitte nun befürchten, gar nicht viel Steuern auf die Abfindung sparen zu können, dann gibt es hier noch eine GUTE BOTSCHAFT:

Ja, außer der Fünftelregelung gibt es noch weitere – meist leider verschenkte Möglichkeiten zum Steuern sparen. Verschenkt werden sie überwiegend deshalb, weil die Betroffenen diese Möglichkeiten nicht kennen oder sie unterschätzen.

Es gibt nur einen Haken dabei: Sie können viele Instrumente nur dann erfolgreich nutzen, wenn Sie rechtzeitig = vor der Unterschrift unter den Aufhebungsvertrag oder Abfindungsvertrag planen, was zu Ihnen passt, was Sie sich leisten wollen und was Ihnen nützt.

Nicht jede Frage braucht ein Gespräch. Wenn Sie eine konkrete fachliche Auskunft suchen, ist mein Angebot nicht der richtige Rahmen.

Ich begleite Menschen in Situationen, in denen Entscheidungen getroffen werden müssen – nicht bei isolierten Einzelfragen.

Weiterlesen...

Abfindung und Steuererklärung

Wenn Sie Ihre Abfindung bereits im vergangenen Jahr erhalten haben und nun an Ihrer Steuererklärung arbeiten, dann sollten Sie zwei Dinge beachten:

- Bevor Sie Ihre Steuererklärung abgeben, prüfen Sie doch nochmals, wie Sie noch Steuern sparen können. Haben Sie beispielsweise die Chancen ausgeschöpft, die ich für Sie in diesem einmaligen Angebot zusammengestellt habe?

- Haben Sie die Tipps genutzt, die Ihnen die aktuellen Programme zur Steuererklärung bieten?

Wollen Sie diese zahlreichen wertvollen Informationen mit Ihren Freunden oder Bekannten teilen? Dann ist jetzt die beste Gelegenheit!

Wie hat Ihnen der Artikel gefallen?