Montag, 14. Juli 2025

Freelance-Market.de: Freelance-Market-News 07/2025

"Neben der attraktiven Vergütung sind es vor allem die Flexibilität und die Kontrolle über die eigene Karriere, die viele bislang angestellte Berater anziehen. Freiberufler können Projekte und Kunden auswählen, ihre Arbeitszeiten selbst bestimmen und so ihre Work-Life-Balance verbessern." - Ein Ansatzpunkt auch für angestellte Fachkräfte, mehr Netto-Gehalt zu verhandeln. Wie das geht? Im Online-Event Lösung finden.

https://www.freelance-market.de/nl/316%E2%86%92Warum-sich-immer-mehr-Berater-selbstst%C3%A4ndig-machen

Kündigung meist am Montag - was nun?

Eine Kündigung erhalten Mitarbeiter meist montags und mittwochs. Kalter Schock für Betroffene. Was ist dann zu tun?

Kündigung meist am Montag - was tun?

Am Montag und am Mittwoch wird am meisten gekündigt - Dienstag sehr selten. Das ist das statistische Ergebnis, zu dem die Münchner Anwaltskanzlei Heisse Kursawe Eversheds (seit 2017 Eversheds Sutherland (Germany) im Jahr 2014 gelangte. Dafür werteten sie 512 Kündigungsschutzverfahren aus.

Grafik: Heisse Kursave Eversheds/Focus

Damals berichteten beispielsweise Focus die WELT darüber. Auf karrierebibel.de sind die Informationen ebenfalls noch verfügbar. Als Ursachen für diese Verteilung nannten nach Angaben der Kanzlei damals Personalleiter drei Gründe.

- Der Entschluss für eine Kündigung reife über das Wochenende.

- Viele "Arbeitgeber" gönnen dem Noch-Mitarbeiter zumindest ein stressfreies Wochenende.

- Die "Arbeitgeber" treiben taktische Gründe

Zu diesen "taktischen Gründen" hieß es im Focus:

"Hintergrund der Taktik ist, dass bei außerordentlichen Kündigungen der Betriebsrat vorher eine Anhörungsfrist von drei Wochentagen besitzt – nicht Arbeitstagen.

Wenn der Arbeitgeber den Betriebsrat also am Freitag der Vorwoche von der geplanten Kündigung unterrichtet, vermeidet er erstens, dass der Betriebsrat während seiner Arbeitszeit tagt.

Zweitens dürfte die Motivation des Betriebsrats, sich den Fall genauer anzusehen, geringer sein, da dies nach Feierabend oder gar am Wochenende geschehen müsste."

Das Mitbestimmungsrecht des Betriebsrats bei Kündigungen ergibt sich aus dem Betriebsverfassungsgesetz § 102 (2). So gesehen dürfte die Praxis mehr zu den "Fiesen Tricks statt fairer Trennung" gehören - oder sehen Sie das anders?

Deshalb wäre es wohl für jeden angeraten, zumindest erst einmal auf die Schnelle zu prüfen, ob man sich nicht gegen die Kündigung wehren sollte.

Erste-Hilfe-Checkliste: "Die 15 häufigsten Fehler bei einer Kündigung" zum Gratis-Download https://bit.ly/40Q8huU

Sonntag, 13. Juli 2025

Wie Betriebsräte Sozialpläne nutzen können für höhere Abfindungen und steuerliche Vorteile der Beschäftigten – am Beispiel Ford.

Sozialplan, Steuern und Einfluss: Wie Betriebsräte steuergünstige Abfindungen verhandeln können

Der Fall Ford zeigt exemplarisch, welche Handlungsspielräume Betriebsräte bei Stellenabbau tatsächlich nutzen können – auch im Sinne steuergünstiger Abfindungen.

Im November 2024 kündigte der Autobauer Ford an, bis zum Jahr 2032 rund 2.900 Stellen abzubauen. Am 11. Juli 2025 berichtete REUTERS über eine Einigung zwischen Ford in Köln und dem Betriebsrat, in der es heißt:

"Der Stellenabbau basiert in erster Linie auf freiwilligen Entlassungen. Die Abfindungszahlungen sind großzügig und deutlich besser als sonst in der Automobilindustrie", sagte Betriebsratschef Benjamin Gruschka.

Grundlage dafür war wohl ein Sozialplan nach § 112 BetrVG, in dem Unternehmer und Betriebsrat einen Interessenausgleich über die geplante Betriebsänderung verhandelt haben. Dass hier nicht nur um Arbeitsplätze, sondern auch um finanzielle Ausgestaltung und steuerliche Rahmenbedingungen gerungen wird, bleibt oft im Hintergrund – zu Unrecht.

Sozialpläne sind mehr als Abfindungstabellen

Ein Sozialplan ist nicht nur ein Instrument zur "Abmilderung wirtschaftlicher Nachteile". Er kann auch ein Hebel sein, um steuerlich kluge Gestaltungsmöglichkeiten für die Betroffenen zu eröffnen. Die Praxis zeigt: Betriebsräte, die steuerliche Aspekte mitverhandeln, erzielen oft deutlich bessere Ergebnisse für die Beschäftigten.

Beispielsweise können folgende Punkte in Verhandlungen eingebracht werden:

- Gestreckte Auszahlungsmodelle mit sozialen Fürsorgeleistungen

- Beratungsbudgets für individuelle Steuerberatung

- Optionsmodelle für Freistellungsphasen oder Qualifizierungsmaßnahmen

- Transfergesellschaften mit einkommensteuerlich begünstigtem Transferkurzarbeitergeld

Kapitalinteressen vs. Existenzsicherung – ein strukturelles Spannungsfeld

Natürlich darf man sich keinen Illusionen hingeben: Sozialpläne bleiben Instrumente im Rahmen der bestehenden Eigentumsordnung. Der Ford-Deal zeigt diesen Widerspruch deutlich. Die Einigung mit dem Betriebsrat ist ein Paradebeispiel bürgerlicher Krisenbewältigung: Kurzfristige soziale Abfederung – ohne die kapitalistischen Grundstrukturen anzutasten.

Wie der Arbeitsrechtler und Autor Rolf Geffken – leider inzwischen verstorben – immer wieder betonte: Der Betriebsrat kann innerhalb des Systems Verbesserungen erstreiten, aber er überwindet den Klassenwiderspruch nicht, sondern stabilisiert ihn im Zweifel sogar.

Diese Stabilisierungsfunktion war ein wesentlicher Grund für den von Geffken kurz erwähnten politischen „Zeitungsstreik“ der IG Druck und Papier im Mai 1952.

"Gegen den Protest der Gewerkschaften, der SPD und der KPD wurde im Juli 1952 der Entwurf des Betriebsverfassungsgesetzes durch den Bundestag gepeitscht."

Gerade wegen der eingeschränkten Handlungsmöglichkeiten für Betriebsräte ist es entscheidend, die verbleibenden Handlungsspielräume so effektiv wie möglich zu nutzen.

Handlungsspielräume nutzen: Was Betriebsräte konkret tun können

In zwei aktuellen iqf-Seminaren, bei denen ich als Referent mitwirkte, ging es genau darum:

"Mitbestimmung für mehr Abfindung und weniger Steuern."

Die Erkenntnisse daraus lassen sich in einem einfachen Leitsatz bündeln:

Je früher Betriebsräte steuerliche Gestaltungsmöglichkeiten in die Sozialplanverhandlungen einbringen, desto höher der Nettoeffekt für die Beschäftigten.

Einige Empfehlungen aus dem Seminar:

- Frühzeitige steuerrechtliche Expertise einholen, idealerweise bereits vor Beginn der Verhandlungen.

- Gestaltungsoptionen im Sozialplan offen halten, beispielsweise durch Wahlmodelle oder Option auf Transfermaßnahmen.

- Transparente Kommunikation gegenüber den Beschäftigten: Viele wissen nichts von der Fünftelregelung oder weiteren Möglichkeiten, Abfindungen steuerlich zu optimieren.

- Auf individuelle Beratung hinweisen – ggf. durch eine vom Arbeitgeber finanzierte steuerliche Erstberatung.

- Kooperation mit Fachstellen und Experten, z. B. iqf oder anderen arbeitsrechtlich und steuerrechtlich versierten Experten.

Fazit: Die Abfindung ist nicht das Ende – sondern Verhandlungsstartpunkt

Auch wenn Betriebsräte den Strukturwandel nicht aufhalten können, vermögen sie den Abgang von Beschäftigten deutlich fairer, finanziell sinnvoller und steuerlich klüger gestalten. Der Fall Ford macht Mut, aber auch deutlich: Ohne informierte, entschlossene Interessenvertretung bleibt viel Gestaltungspotenzial auf der Strecke.

Eine erste praktische Handlungsempfehlung aus dem Seminar für Betriebsräte, die steueroptimierte Abfindungsregelungen im Sozialplan verhandeln wollen, steht hier zum Download:

Wie aufschlussreich fanden Sie diesen Artikel? Wie denken Sie darüber?

Samstag, 12. Juli 2025

Betriebsschließung ist für viele "Arbeitnehmer" wie ein K.-o.-Schlag. Können sie wenigstens auf eine Abfindung bei Betriebsschließung hoffen?

Fünf Tipps für "Arbeitnehmer" bei Betriebsschließung

Gehören Sie zu den Angestellten, denen eine Betriebsschließung droht? Hoffen Sie wenigstens auf eine Abfindung bei Schließung "Ihres" Betriebes? Dann sollten Sie unbedingt die folgenden fünf Tipps beachten.

Eine Betriebsschließung oder Betriebsstilllegung ist kein plötzlicher Akt, sondern ein Prozess, bei dem für Beschäftigte vor allem 5 Fragen existenziell wichtig sind:

- Droht Arbeitsplatzverlust?

- Droht Einkommensverlust?

- Gibt es eine Chance auf Abfindung?

- Welche Chancen für neue Einkommensquellen gibt es?

- Lohnt sich der Schritt in den Vorruhestand oder Ruhestand?

Vorab kurz: In welchen Fällen handelt es sich wirklich um eine Betriebsschließung oder Betriebsstilllegung?

Die Antwort auf diese Frage ist deshalb besonders wichtig, weil mitunter auch Gerüchte oder Diskussionen über eine Betriebsschließung kursieren oder gestreut werden, ohne dass bereits eine Entscheidung vorliegt. Die Beschäftigten sind dann häufig verunsichert.

Wer jetzt schon das sinkende Schiff verlässt, kann Glück haben – vielleicht aber auch eine Abfindung verspielen. Andererseits: Im schlechtesten Fall beißen die Letzten die Hunde.

Und betriebsbedingte Kündigungen wegen geplanter Betriebsschließungen können gar unwirksam sein, wenn an der Entscheidung (noch) rechtliche Zweifel bestehen.

Deshalb merke:

Eine Betriebsschließung ist eine unternehmerische Entscheidung, den Zweck und die Struktureinheit eines Unternehmens (einen Betrieb) aufzugeben. Eine solche Betriebsänderung gem. BetrVG § 111 ist mit verschiedenen Risiken und Chancen verbunden.

Beschäftigten können eine Schließung eines Betriebes in der Regel nicht verhindern, denn sie ist eine freie unternehmerische Entscheidung.

Eine mögliche Alternative, um den Betrieb fortzuführen und damit die Arbeitsplätze zu erhalten, kann Management by Out (MbO) sein = Übernahme eines Unternehmens durch das Management bzw. die Mitarbeiter. Gerade in den östlichen Bundesländern wurde das nach 1990 öfter erfolgreich umgesetzt, wie unter anderem des Beispiel Robotron zeigt. Auch beim Magazin Impulse gab es ein MbO statt Betriebsstilllegung.

Ist ein MbO nicht gewollt oder möglich, können Angestellte nur Bedingungen für ihr Ausscheiden verhandeln.

Nun zu den Fragen:

1. Droht Arbeitsplatzverlust?

Wenn kein anderer Arbeitsplatz im Unternehmen (in anderen Betrieben/Betriebsteilen) verfügbar ist, dann droht zwangsläufig eine betriebsbedingte Kündigung aller Mitarbeiter. Erfolgt diese gleichzeitig, so müssen weder Sozialauswahl noch Kündigungsschutz gem. KSchG § 1 beachtet werden. Wird dagegen in mehreren Etappen gekündigt, dann ist eine Sozialauswahl einzuhalten und die Betroffenen hätten Chancen für einen erfolgreichen Kündigungseinspruch oder eine Kündigungsschutzklage.

Doch was kann die Klage in beiden Fällen bringen? - Im Erfolgsfall einen Zeitgewinn, jedoch keinen Erhalt des Arbeitsplatzes. Eventuell könnte auch eine Auflösung des Arbeitsverhältnisses mit einer Abfindung herausspringen.

2. Droht Einkommensverlust?

Auch bei Betriebsschließung gelten die Kündigungsfristen lt. BGB, Tarif- oder Arbeitsvertrag. Das normal zu versteuernde Arbeitseinkommen (Lohn, Gehalt) ist während der Kündigungsfrist relativ sicher. Das Unternehmen kann auch eine Änderungskündigung mit einem Arbeitsplatz in einem anderen Betrieb anbieten. Dann ist mehr oder weniger das Arbeitseinkommen gesichert. Eventuell gibt es auch noch eine Umzugsbeihilfe. In jedem Fall wird ein betriebsbedingter Umzug auch steuerlich gefördert, wie im Ratgeber "Steuern sparen für Arbeitnehmer – nach dem Job" erläutert.

3. Gibt es eine Chance auf Abfindung?

a) Ob Abfindungen finanziell möglich sind, hängt grundsätzlich davon ab, ob noch genügend Geld oder Betriebsvermögen im Unternehmen vorhanden sind. Eine Recherche nach Geschäftsberichten, Bilanzen, geplanten Dividendenausschüttungen, Pressemeldungen usw. kann hier hilfreich sein, um die Chancen abzuschätzen.

b) In Betrieben mit regelmäßig mehr als 20 Arbeitnehmern hat der Unternehmer den Betriebsrat über die geplante Betriebsänderung zu informieren und einen Interessenausgleich anzustreben. Darüber hinaus kann der Betriebsrat einen Sozialplan zum Nachteilsausgleich erzwingen. Dessen Inhalt ist jedoch Verhandlungssache. Gibt es keinen Betriebsrat, so bleibt nur die Einzelverhandlung, der individuelle Abfindungspoker. Im günstigen Fall ist die Abfindung nach der Fünftelregelung nur ermäßigt zu versteuern.

Rechtsanwalt Hensche bringt das kurz auf den Punkt:

"Kein Betriebsrat - kein Sozialplan, kein Sozialplan - kein Anspruch auf Abfindung."

4. Welche Chancen für neue Einkommensquellen gibt es?

Wenn der Arbeitsplatz entfällt, bleibt die Frage: Welche neuen Einkommensquellen sind realistisch? Wird ein neuer Job bevorzugt, dann gibt es je nach Konjunktur eine mehr oder weniger große Anzahl an Angeboten in Jobbörsen.

Hilfreich ist, sich rechtzeitig zu orientieren und ggf. sich weiterzubilden oder umzuschulen. Hilfe dafür bieten unter Umständen die Arbeitsagentur, Transfergesellschaften, freie Weiterbildungsangebote. Zudem ist bei den Gehaltsverhandlungen zu prüfen, inwieweit der steuerpflichtige Arbeitslohn oder das Gehalt durch steuerfreie Einnahmen aufgestockt werden kann.

Andernfalls bleibt Arbeitslosengeld I (steuerfrei unter Progressionsvorbehalt).

Gerade für Fach- und Führungskräfte kann auch eine berufliche Selbstständigkeit eine lukrative Lösung sein. Zumindest bietet diese steuerlich deutlich mehr Gestaltungsmöglichkeiten.

5. Lohnt sich der Schritt in den Vorruhestand oder Ruhestand?

Beschäftigte so etwa ab dem 55. Lebensjahr prüfen auch oft, ob eventuell eine Vorruhestandsregelung oder gar der Ruhestand möglich sind.

Denn ältere Arbeitslose haben unter bestimmten Bedingungen Anspruch auf eine längere Bezugsdauer von Arbeitslosengeld. Darüber hinaus verfügen sie möglicherweise auch über Rücklagen, hinreichende Altersvorsorge und Lebensverhältnisse, sodass die Altersrente eine Alternative sein kann.

Immer mehr Menschen stocken auch ihre Einkünfte durch

- einen steuerfreien Minijob,

- steuerbegünstigte kurzfristige Beschäftigung,

- steuerbegünstigte Einnahmen aus einem Ehrenamt

oder andere Einnahmen auf.

Wollen Sie jetzt zu diesen Hinweisen 28 Tipps auf einem Spickzettel mit weiterführenden Links? Dann tragen Sie unten einfach Ihre beste E-Mail-Adresse ein und klicken Sie auf "Jetzt anfordern"!

Wie aufschlussreich fanden Sie diesen Artikel?

Handelsblatt

"Diese sehen unter anderem einen sozialverträglichen Personalabbau und den Ausschluss betriebsbedingter Kündigungen bis 2030 vor ... Im Gegenzug habe die Arbeitnehmerseite Einschnitte bei tariflichen Leistungen wie verkürzte Arbeitszeiten und niedrigere Sonderzahlungen akzeptiert. Auch Werksschließungen sind vorgesehen."

https://bit.ly/3GA3Q1i

Abfindung mit Ein-Fünftelregelung

Wie die einzig verbliebene Steuerermäßigung auf Ihre Abfindung berechnet wird, wem die Fünftelregelung einen Steuervorteil bringt und wie groß dieser Steuervorteil für Sie sein kann.

Inhalt:

- Wie ist die Abfindung zu versteuern - Steuer sparen mit Fünftelregelung?

- Drei Wege für mehr Geld nach Steuen

- Fünftelregelung - ein "Steuergeschenk" vom Fiskus?

- Wie berechnet sich die Steuerlast nach der Fünftelregelung?

- Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Abfindung - Steuern sparen mit "Ein-Fünftelregelung"

Wie Sie im Exkurs: Abfindung und "Freibetrag" und im Exkurs: Abfindung steuerfrei gesehen haben, hat der Gesetzgeber die Steuerlast auf Abfindungen in den letzten Jahren drastisch verschärft: Im Gegenteil, steuerliche Freibeträge auf Abfindungen gibt es nicht mehr! Weiterhin gibt es auch die Regel, eine Abfindung mit dem halben Steuersatz zu belasten (das sogenannte "Halbeinkünfte-Verfahren"), schon lange nicht mehr für Abfindungen. Im Gegenteil, noch bevor Sie Ihre Entlassungsabfindung auf Ihrem Konto haben, melden Dritte Anprüche auf Ihr schönes Geld an. Zunächst der Fiskus und dann die Arbeitsagentur suchen jede Möglichkeit, sich an Ihrer Entlassungsabfindung schadlos zu halten oder zumindest die "eigenen" Leistungen (Steuererstattung, Arbeitslosengeld) zu kürzen.

Drei Wege für mehr Geld nach Steuern

Vielleicht wollen Sie Ihre finanzielle Sicherheit und Unabhängigkeit vergrößern? Dann nutzen Sie im Zusammenhang mit der Abfindung ganz legal 3 Wege, um möglichst mehr Geld nach Steuern zu be- oder erhalten:

- die Ein-Fünftelregelung;

- die Umwandlung der Abfindung vor der Auszahlung;

- die Umwandlung der Abfindung nach der Auszahlung.

Ganz gleich welchen Weg Sie nutzen: schließlich bringt Ihnen jeder einzelne einen Vorteil. Oft können Sie sogar alle 3 Vorteile gleichermaßen nutzen. Gerade der dritte Weg, die Umwandlung der Abfindung nach der Auszahlung, bringt in der Regel die größte Steuerersparnis und mit etwas Cleverness zugleich den höchsten Gewinn.

Wie hilfreich ist diese Information für Sie oder wie kann ich Ihnen helfen?

Steuerermäßigung - ein "Geschenk" vom Fiskus?

Der 1. Weg, der Ihnen als steuerliche Begünstigung geblieben ist, ist die sogenannte Ein-Fünftelregelung. Aufgrund der (Ein-)Fünftelregelung gewährt Ihnen der Fiskus einen kleinen steuerfreien Bonus. Dafür gibt es drei ganz entscheidende Voraussetzungen:

- Die Abfindung gehört zu Ihren "außerordentlichen Einkünften" gemäß Einkommensteuergesetz (EStG § 34 Abs. 2).

- Als außerordentliche Einkünfte gelten (Entlassungs-)Entschädigungen als Ersatz für entgangene oder entgehende Einnahmen - also Entlassungsabfindungen gemäß Einkommensteuergesetz (EStG § 24 Nr. 1). Ebenso sind übrigens auch Gewinne aus dem Verkauf eines landwirtschaftlichen oder Gewerbebetriebs, einer Kanzlei oder Praxis oder Ausgleichszahlungen an Handelsvertreter nach § 89b des Handelsgesetzbuchs außerordentliche Einkünfte. Aber die Abfindung als Entschädigung darf keine Zahlung für bereits erdiente Ansprüche sein. "Erdiente" Ansprüche sind beispielsweise rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Urlaubsabgeltung, Weihnachtsgeld, Gratifikationen, Tantiemen oder noch zustehende Gehaltsansprüche, weil das Dienstverhältnis rückwirkend beendet wird (vgl. BMF v. 24.05.2004 - IV A 5 - S 2290 - 20/04BStBl 2004 I S. 505, ber. S. 633).

- Schließlich ist nach dem BFH-Urteil vom 8. April 2014, Az. IX R 33/13 die Ein-Fünftelregelung "entsprechend dem Normzweck ... auf solche Einkünfte zu beschränken, die 'zusammengeballt' zufließen" (ständige Rechtsprechung des BFH; vgl. Urteile vom 25. August 2009 IX R 3/09 und vom 27. Januar 2010 IX R 31/09"

Zunächst ist Ihr "Noch-Arbeitgeber" laut Einkommensteuergesetz (EStG § 39b Abs. 3) verpflichtet, die Lohnsteuer von Ihrem normalen Lohn oder Ihrem normalen Gehalt abzuziehen. Weiterhin sind die Steuern auf Ihre Abfindung einzubehalten. Schließlich gilt die Abfindung als "sonstiger Bezug" und wird unter bestimmten Voraussetzungen nach der Ein-Fünftelregelung besteuert.

Bis 31. 12. 2024 konnte bereits bei der Lohnsteuerberechnung die Abfindung nach der Fünftelregelung ermäßigt versteuert werden. Ab 01. 01. 2025 wird die Steuerermäßigung nur vom Finanzamt im Steuerbescheid berechnet.

Wie berechnet sich die Steuerlast nach der Fünftelregelung?

Bei der Ein-Fünftelregelung für Abfindungen wird - im Standardfall - so gerechnet, als würden Sie 5 Jahre lang 1/5 der Abfindung erhalten. Die Differenz zwischen der Einkommensteuer auf Ihr normales zu versteuerndes Einkommen und der Einkommensteuer, wenn noch 1/5 der Abfindung hinzugerechnet wird, ist mit 5 zu multiplizieren und die Gesamtsteuerlast mit einem Schlag im Jahr der Abfindungsauszahlung zahlen. Deshalb wird in den nachfolgenden Steuerjahren die Abfindung nicht mehr berücksichtigt.

Für unser voriges Beispiel mit einer Abfindung in Höhe von 50.000 Euro heißt das:

zu versteuerndes laufendes Einkommen:

80.000 Euro

15.656 Euro

1/5 der Abfindung:

10.000 Euro

Summe:

90.000 Euro

auf die Summe anfallende Steuern:

19.074 Euro

anteilige Steuern auf 1/5 der Abfindung (also wieviel mehr Steuern?)

3.418 Euro

anteilige Steuern auf 1/5-Abfindung x 5 + Steuern auf laufendes Einkommen

32.746 Euro

Gesamteinkommen nach Steuern*

97.254 Euro

*Einkommensteuer laut Splittingtabelle 2023 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer. Detailliert können Sie die Berechnung auf dem Tabellenblatt "ABF2023" meines Abfindungsrechners nachvollziehen.

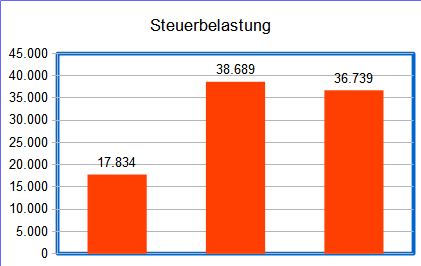

Grafisch sähe der Steuerspareffekt mit Einkommensteuer + Solidaritätszuschlag etwa so aus:

Abfindungsrechner 2023 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

Fazit:

Ob 34.730 Euro Einkommensteuer + 0 Euro Solidaritätszuschlag wie bei einer "normalen" Besteuerung oder 32.746 Euro + 0 Euro Solidaritätszuschlag, Dank der (Ein-)Fünftelregelung (zzgl. ggf. 9 Prozent Kirchensteuer) - im Verhältnis zu 50.000 Euro Entlassungsabfindung wachsen Ihre Steuern insgesamt auf 70 - 80 % der Abfindung! - Ist das der finanzielle Gewinn, den Sie erhofft haben?

Wem bietet die Ein-Fünftelregelung steuerliche Vorteile?

Durch die (Ein-)Fünftelregelung erhalten diejenigen steuerliche Vorteile, die erst durch die Entlassungsabfindung in eine hohe "Steuerprogression" geraten. Wenn Sie ohne Entlassungsabfindung also ein Einkommen haben, das mit einer geringen Steuerbelastung verbunden ist, durch die Entlassungsabfindung aber überproportional mehr Steuern zahlen müssen, dann kann die (Ein-)Fünftelregelung ein Vorteil für Sie sein. Doch je höher Ihr bisheriges Einkommen war, umso geringer ist Ihr Vorteil durch die (Ein-)Fünftelregelung. Wenn Ihr steuerpflichtiges Einkommen im Jahr 2019 größer als 62.809 EUR (Ledige) oder 125.618 EUR (Verheiratete) ist, unterliegen Sie bereits dem "Spitzensteuersatz" und können keinen großen Vorteil aus der (Ein-)Fünftelregelung erwarten.

Tipp!

Da es jedoch verschiedene legale Möglichkeiten gibt, die Höhe des normalen zu versteuernden Einkommens zu optimieren, können oft selbst Steuerpflichtige mit hohem steuerpflichtigem Einkommen gerade für die Abfindung eine günstigere Besteuerung erreichen.

Wer entscheidet, ob Sie die Ein-Fünftelregelung nutzen können?

Na - selbstverständlich nicht Sie - was dachten Sie denn? Ihre Steuern vom Einkommen behält ja der Arbeitgeber ein - also ist er zunächst verpflichtet zu prüfen, ob bei Ihnen eine "Zusammenballung von Einkünften" vorliegt, die zu einer Steuerbegünstigung führt.

Die Abfindung wird in Ihrer Lohnsteuerbescheinigung gesondert ausgewiesen. Sie tragen die Abfindung als "ermäßigt besteuerte Entschädigung" in der Anlage N der Steuererklärung (Zeile 17) ein. Wurde die Abfindung nicht ermäßigt nach der Fünftelregelung versteuert, dann tragen Sie die Abfindung in Zeile 18 ein, die darauf angefallene Lohnsteuer und den Solidaritätszuschlag in Zeile 19 und die Kirchensteuer in Zeile 20.

Ganz gleich, wieviel Steuern bei Auszahlung der Abfindung einbehalten werden, wird nochmals anhand Ihrer Steuererklärung und der Lohnsteuerunterlagen im Finanzamt geprüft, ob die Fünftelregelung angewendet werden kann und wieviel Steuern im Bescheid festzusetzen sind. Daraufhin kann sich dann für Sie auch eine Steuererstattung oder eine Steuernachzahlung ergeben.

Wollen Sie nur wissen, wovon eine "Zusammenballung von Einkünften" abhängt, oder auch gleich mit dem Abfindungsrechner Ihren Steuervorteil durch die Fünftelregelung kalkulieren?

Abfindungsrechner 2024 mit Fünftelregelung-Check jetzt gleich kostenfrei anfordern!

zurück zu Abfindung - Steuern

Wie hat Ihnen der Artikel gefallen?

Welche Frage oder welches Problem ist für Sie offengeblieben? Gern beantworte ich Ihren Kommentar.

Montag, 7. Juli 2025

Abfindung umwandeln in Direktversicherung

Abfindung oder Teile von Abfindungen können in eine Direktversicherung oder andere Leistungen der betrieblichen Altersvorsorge umgewandelt werden. Solche Vorsorgeleistungen können die Steuerlast auf Abfindungen mindern.

Aktualisiert: 07. 07. 2025

Altersvorsorge mit Direktversicherung aus Abfindung

Jeder Arbeitsplatzverlust ist auch für die staatlichen Kassen mit einem Risiko verbunden. Vielleicht können Sie im Moment wegen einer solchen Aussage nur "finster lächeln", weil sich Ihrer Meinung nach "der Staat" so gut wie nicht um Ihren Arbeitsplatz gekümmert hat. Von "Arbeit für alle" und "Vollbeschäftigung" schon gar nicht zu reden.

Doch im Zusammenhang mit großen Entlassungswellen ist zumindest immer mal wieder etwas von der staatlichen "Fürsorge" zu spüren. Dabei geht es allerdings nicht zuerst um Sie - sondern um die "eigenen", die staatlichen Kassen: Wenn Sie nämlich kein Geld verdienen, zahlen Sie nicht in die Rentenkasse ein. Außerdem beanspruchen früher oder später staatliche Sozialleistungen. Darin sehen Regierung und Parlament ein Risiko.

Mögliche Wege der betrieblichen Altersversorgung

Deshalb wurde die Möglichkeit geschaffen, zumindest auch Teile der Abfindung in Beiträge zur betrieblichen Altersversorgung umzuwandeln. Jedoch werden nicht alle Durchführungswege der betrieblichen Altersversorgung steuerlich begünstigt.

Zu den nach § 3 Nr. 63 EStG steuerlich begünstigten Aufwendungen gehören nur Beiträge an Pensionsfonds, Pensionskassen und Direktversicherungen, die zum Aufbau einer betrieblichen Altersversorgung im Kapitaldeckungsverfahren erhoben werden. Wenn Sie solche Beiträge im Rahmen Ihres Arbeitsverhältnisses vereinbaren, tun Sie etwas für Ihre Rente und beanspruchen weniger Hilfe vom Staat - wenn es sich denn für Sie lohnt.

Denn Sie ahnen ja auch, dass Sie monatlich nicht soviel Rente bekommen, wie bis dahin Arbeitseinkommen. Wollen Sie Ihre Rentenlücke kalkulieren? Mit diesem kleinen Berechnungs-Programm geht das ganz leicht.

Ehe Sie nun kalkulieren, wieviel Geld Sie in Ihre betriebliche Altersversorgung fließen lassen wollen, sollten Sie sich bewusst sein:

Was heißt "Vervielfältigungsregelung" bei Direktversicherung?

Wieviel Sie zur Deckung der Rentenlücke für Ihre Zukunftsvorsorge steuerlich oder sozialversicherungsrechtlich begünstigt zurücklegen können, das hängt bisher besonders von einer "Vervielfältigungsregelung" ab.

"Vervielfältigungsregelung" heißt: Ein gesetzlich festgeschriebener Betrag gem. Einkommensteuergesetz § 40b ("Aufstockungsbetrag") wird vervielfältigt mit der Dauer Ihrer Betriebszugehörigkeit. Dieser gesetzliche "Vervielfältigungsbetrag" wiederum hängt vom Versicherungsbeginn ab.

Wer noch von einem "Altvertrag" profitieren kann, d. h. vor dem 31.12.2004 beispielsweise in eine Direktversicherung einzahlte, hat gem. § 52 Abs. 4 EStG "lebenslang" folgende Möglichkeit:

Für jedes Jahr der Betriebszugehörigkeit (bis auf das Entlassungsjahr und die 6 Jahre davor) können 1.752 Euro auf einen Schlag eingezahlt werden. Dafür sind pauschal nur 20 % Lohnsteuer (zzgl. 5,5 % Solidaritätszuschlag) zahlen. 20 % Steuern klingt zwar viel, doch die "Vervielfältigung" durch die Jahre der Betriebszugehörigkeit macht schon ein schönes Sümmchen aus.

Dazu folgendes Beispiel:

Betriebszugehörigkeit = 16 Jahre x 1.752 Euro = 28.032 Euro abzüglich der pauschalierten Beiträge, die Sie im Jahr des Ausscheidens und den sechs vorangegangenen Jahren gezahlt haben. Haben Sie in den Jahren 0 Euro gezahlt, dann wird eben nichts abgezogen. Mit der Vervielfältigungsregelung können also 28.032 Euro vom Arbeitgeber sofort umgewandelt werden.

Für "Neuverträge" ab 01.01.2005 galt bis zum Inkrafttreten des Betriebsrentenstärkungsgesetzes ab dem 01.01.2018 (s. u.) folgende Rechtslage:

"Der Arbeitgeber kann die Lohnsteuer von den Zuwendungen zum Aufbau einer nicht kapitalgedeckten betrieblichen Altersversorgung an eine Pensionskasse mit einem Pauschsteuersatz von 20 Prozent der Zuwendungen erheben."

Betriebszugehörigkeit = 16 Jahre, doch kein "Altvertrag": dann konnten ab 2005 je Kalenderjahr 1.800 Euro steuerfrei zurückgelegt werden. Steuerfrei war besser als 20 % Steuern.

Diese Regelungen konnten auch im Zusammenhang mit einer Abfindung zu deutlicher Steuerersparnis führen, wenn Teile davon in Beiträge zur betrieblichen Altersvorsorge flossen.

Steuervorteil der Direktversicherung bei Abfindung

Zum Vergleich nochmals als Tabelle:

nur 1/5-Regelung

1/5-Regelung mit "Altvertrag"

1/5-Regelung ab 2005

laufendes Einkommen

80.000 Euro

80.000 Euro

80.000 Euro

Abfindung

50.000 Euro

21.968 Euro

26.600 Euro

davon Umwandlung in Direktversicherung

28.032 Euro

23.400 Euro

Steuern* auf Abfindung nach 1/5-Regelung

37.929 Euro

26.884 Euro

27.192 Euro

pauschale Steuer* auf

Direktversicherung

5.914 Euro

Gesamt-Steuerbelastung

37.929 Euro

32.798 Euro

27.192 Euro

* Einkommensteuer laut Splittingtabelle ab 2017 zzgl. 5,5 % Solidaritätszuschlag ohne Kirchensteuer.

Der steuerliche Gewinn durch die "Vervielfältigungsregelung" war offensichtlich - stimmt 's? Er war nicht sehr groß - doch immerhin: 5.131 Euro oder gar 10.737 Euro - wollten Sie darauf verzichten?

Änderungen mit dem Betriebsrentenstärkungsgesetz

Für Abfindungsempfänger wohl am wichtigsten ist, dass mit dem Betriebsrentenstärkungsgesetz auch im Einkommensteuergesetz (EStG) mehr steuerfreie Einzahlungen des Arbeitgebers in die betriebliche Altersvorsorge möglich sind. Dazu wurde § 3 Nr. 63 EStG wie folgt angepasst:

"Aus Anlass der Beendigung des Dienstverhältnisses geleistete Beiträge ... sind steuerfrei, soweit sie 4 Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung vervielfältigt mit der Anzahl der Kalenderjahre, in denen das Dienstverhältnis des Arbeitnehmers zu dem Arbeitgeber bestanden hat, höchstens jedoch zehn Kalenderjahre, nicht übersteigen. Beiträge ..., die für Kalenderjahre nachgezahlt werden, in denen das erste Dienstverhältnis ruhte und vom Arbeitgeber im Inland kein steuerpflichtiger Arbeitslohn bezogen wurde, sind steuerfrei, soweit sie 8 Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung, vervielfältigt mit der Anzahl dieser Kalenderjahre, höchstens jedoch zehn Kalenderjahre, nicht übersteigen".

Für das Kalenderjahr 2025 können dadurch nicht nur die oben in der Tabelle aufgeführten Beträge, sondern maximal sogar 38.640 Euro (4 % x Beitragsbemessungsgrenze der GRV x 10 Kalenderjahre) von der Abfindung steuerfrei in die betriebliche Altersvorsorge eingezahlt werden.

Diese Beiträge bleiben zusätzlich zu den laufenden steuerfreien Beiträgen (beispielsweise in ein Pensionskasse) steuerfrei (bis max. 7.728 EUR nach § 3 Nr. 63 Satz 1 EStG) - sind also nicht auf das steuerfreie Volumen der Vervielfältigungsregelung anzurechnen.

Um diese Möglichkeit voll auszuschöpfen, ist jedoch der "Anlass der Beendigung des Dienstverhältnisses" zu beachten. Dazu heißt es im BMF-Schreiben vom 12.08.2021, Rz 43:

"Beiträge an einen Pensionsfonds, eine Pensionskasse oder für eine Direktversicherung, die der Arbeitgeber aus Anlass der Beendigung des Dienstverhältnisses leistet, können im Rahmen des § 3 Nr. 63 Satz 3 EStG - zusätzlich zu den Beiträgen nach § 3 Nr. 63 Satz 1 EStG - steuerfrei belassen werden. Ein Zusammenhang mit der Beendigung des Dienstverhältnisses ist insbesondere dann zu vermuten, wenn der Beitrag innerhalb von drei Monaten vor dem Beendigungs-/Auflösungszeitpunkt geleistet wird. Die Vervielfältigungsregelung kann auch nach Beendigung des Dienstverhältnisses angewendet werden, wenn die Beitragsleistung oder Entgeltumwandlung spätestens bis zum Zeitpunkt der Beendigung des Dienstverhältnisses vereinbart wird."

Vergleiche auch: Steuerliche Förderung der privaten Altersvorsorge - BMF-Schreiben vom 05. 10. 2023

Abgaben auf Renten aus der betrieblichen Altersversorgung

Für eine Gesamtkalkulation sollten Sie aber auch beachten, dass nach der Gesetzeslage seit 2004 die damit erworbene Betriebsrente später steuer- und sozialversicherungspflichtig wird, was die Rendite wesentlich schmälert.

Bei allen verbliebenen kleinen Möglichkeiten, Teile einer Abfindung steuerbegünstigt zu erhalten, bleiben Ihnen doch zwei entscheidende Fragen:

- Wie hole ich mir möglichst viel von der Summe Geld zurück, die mir der Fiskus genommen hat?

- Wie setze ich mein Geld aus der Abfindung optimal so ein, dass ich meine finanzielle Sicherheit stärke?

Wenn Sie diese Fragen richtig beantworten, dann kommen Sie Ihrem Wunsch oder Ziel nach finanzieller Unabhängigkeit ein gewaltiges Stück näher. Wollen sie das? - Ja, jetzt gleich?

Mehr Informationen der Deutschen Rentenversicherung zur Betrieblichen Altersversorgung

oder der Verbraucherzentrale.

Blogbeitrag: BAV Rente – Wovon können Sie profitieren?

Wie hat Ihnen der Artikel gefallen?

Abonnieren

Posts (Atom)